Ekonomi, işletme ve maliyet muhasebesinde Eşitlik Analizi Finansal Muhasebe Teorisi Finansal Muhasebe Teorisi, muhasebenin arkasındaki "neden" i açıklar - işlemlerin belirli şekillerde raporlanmasının nedenleri. Bu kılavuz, Finansal Muhasebe Teorisinin arkasındaki temel ilkeleri anlamanıza yardımcı olacaktır, toplam maliyet ve toplam gelir Satış Geliri Satış gelirinin, bir şirketin mal satışlarından veya hizmet sunumundan elde ettiği gelir olduğu noktayı ifade eder. Muhasebede, "satış" ve "gelir" terimleri, aynı anlama gelmek üzere, birbirinin yerine kullanılabilir ve sıklıkla kullanılır. Gelir, mutlaka nakit alınan anlamına gelmez. eşittir.Toplam maliyetleri (sabit ve değişken maliyetler Sabit ve Değişken Maliyetler Maliyet, doğasına bağlı olarak çeşitli şekillerde sınıflandırılabilen bir şeydir), toplam maliyetleri karşılamak için gereken gelirin birim veya dolar sayısını belirlemek için başa baş noktası analizi kullanılır. popüler yöntemler, sabit maliyetlere ve değişken maliyetlere göre sınıflandırmadır. Sabit maliyetler, üretim hacmi birimlerindeki artış / düşüşlerle değişmezken, değişken maliyetler yalnızca bağımlıdır).

Resim: Finansın Bütçeleme ve Tahmin Kursu.

Başabaş Noktası Analizi için Formül

Başabaş noktası analizi için formül aşağıdaki gibidir:

Eşit miktar = Sabit maliyetler / (Birim başına satış fiyatı - Birim başına değişken maliyet)

Nerede:

- Sabit maliyetler , değişen çıktılarla (ör. Maaş, kira, inşaat makineleri) değişmeyen maliyetlerdir.

- Birim başına satış fiyatı birim satış fiyatını (birim satış fiyatı).

- Birim başına değişken maliyet , bir birim oluşturmak için katlanılan değişken maliyetlerdir.

Birim başına satış fiyatı eksi birim başına değişken maliyetin katkı marjı olduğunu belirtmek de yararlıdır. Katkı Marjı Katkı marjı, değişken maliyetleri çıkarılmış bir işletmenin satış geliridir. Ortaya çıkan katkı payı, sabit maliyetlerini (kira gibi) karşılamak için kullanılabilir ve bunlar karşılandıktan sonra, herhangi bir fazlalık kazanç olarak kabul edilir. birim başına. Örneğin, bir kitabın satış fiyatı 100 $ ise ve değişken maliyetleri kitabı yapmak için 5 $ ise, 95 $ birim başına katkı payıdır ve sabit maliyetlerin dengelenmesine katkıda bulunur.

Başa Dön Analizi Örneği

Colin, su şişeleri satan A Şirketinden sorumlu yönetici muhasebeci. Daha önce, A Şirketinin sabit maliyetlerinin, 100.000 $ 'a varan emlak vergileri, kira ve yönetici maaşlarından oluştuğunu belirlemişti. Değişken maliyet Değişken Maliyetler Değişken maliyetler, bir işletmenin ürettiği mal veya hizmetlerin hacmiyle orantılı olarak değişen giderlerdir. Başka bir deyişle, bir su şişesi üretimi ile ilişkili olarak değişen maliyetler birim başına 2 dolardır. Su şişesi 12 $ 'lık özel bir fiyata satılıyor. A Şirketi'nin premium su şişesinin başabaş noktasını belirlemek için:

Eşit miktar = 100.000 $ / (12 $ - 2 $) = 10.000

Bu nedenle, sabit maliyetler, değişken maliyetler ve su şişelerinin satış fiyatı göz önüne alındığında, Şirket A'nın denkleşmek için 10.000 birim su şişesi satması gerekecektir.

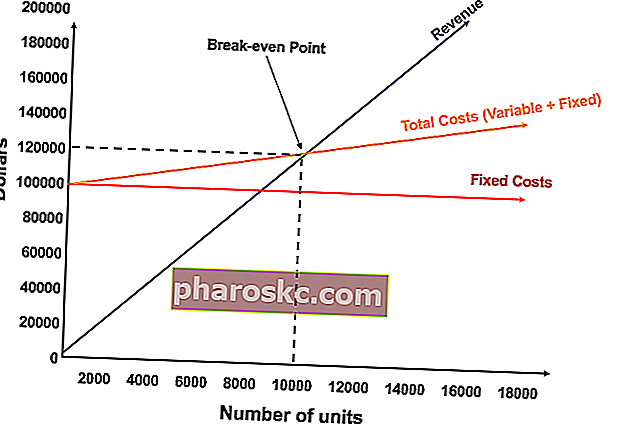

Başa Çıkma Noktasını Grafik Olarak Gösterme

Başabaş noktası için gereken birim satışların ve dolar satışlarının grafiksel temsili, başa baş tablosu veya Maliyet Hacim Karı (CVP) CVP Analizi Kılavuzu Maliyet Hacim Kar Analizi (CVP analizi) olarak adlandırılır, ayrıca genellikle Başabaş Analizi olarak da adlandırılır. şirketlerin maliyetlerdeki (hem değişken hem de sabit) ve satış hacmindeki değişikliklerin bir şirketin kârını nasıl etkilediğini belirlemesinin bir yolu. Bu bilgilerle şirketler genel performans grafiğini daha iyi anlayabilir. Aşağıdaki örneğin CVP grafiği aşağıdadır:

Açıklama:

- Birim sayısı X ekseninde (yatay) ve dolar tutarı Y ekseninde (dikey).

- Kırmızı çizgi, 100.000 $ 'lık toplam sabit maliyeti temsil eder.

- Mavi çizgi satılan birim başına geliri temsil eder. Örneğin, 10.000 birim satmak, 10.000 x 12 $ = 120.000 $ gelir sağlar.

- Sarı çizgi toplam maliyetleri (sabit ve değişken maliyetler) temsil eder. Örneğin, şirket 0 birim satarsa, şirket değişken maliyetlerde 0 ABD doları, ancak 100.000 ABD doları tutarındaki toplam maliyet için sabit maliyetlerde 100.000 ABD doları ödeyecektir. Şirket 10.000 birim satarsa, şirket 10.000 x 2 $ = 20.000 $ değişken maliyet ve 100.000 $ sabit maliyet için 120.000 $ toplam maliyete maruz kalır.

- Başabaş noktası 10.000 birimdir. Bu noktada, gelir 10.000 x 12 $ = 120.000 $ ve maliyetler 10.000 x 2 = 20.000 $ değişken maliyet ve 100.000 $ sabit maliyet olacaktır.

- Birim sayısı 10.000'i aştığında, şirket satılan birimlerden kar elde ediyor olacak. Mavi gelir çizgisinin, 10.000 birim üretildikten sonra sarı toplam maliyet çizgisinden daha büyük olduğuna dikkat edin. Aynı şekilde, ünite sayısı 10.000'in altında olursa, şirket zarara uğrayacaktır. 0-9.999 birim arasında, toplam maliyet sınırı gelir sınırının üzerindedir.

Ücretsiz Şablonu İndirin

Aşağıdaki forma adınızı ve e-posta adresinizi girin ve ücretsiz şablonu hemen indirin!

Başa Dön Analizinin Yorumlanması

Yukarıdaki grafikte gösterildiği gibi, toplam sabit ve değişken maliyetlerin toplam gelirlere eşit olduğu nokta başa baş noktası olarak bilinir. Başa dön noktasında, bir işletme kar veya zarar sağlamaz. Bu nedenle, başabaş noktasına genellikle "kârsızlık" veya "zararsızlık noktası" denir.

Başabaş noktası analizi, işletmenin sabit ve değişken giderlerini karşılamak için kaç birim (veya gelir) gerektiğinin belirlenmesinde işletme sahipleri ve yöneticileri için önemlidir.

Bu nedenle, başabaş noktası kavramı aşağıdaki gibidir:

- Gelir> Toplam Değişken maliyet + Toplam Sabit maliyet olduğunda kâr

- Gelir = Toplam Değişken maliyeti + Toplam Sabit maliyet olduğunda başa baş noktası

- Gelir <Toplam Değişken maliyet + Toplam Sabit maliyet olduğunda kayıp

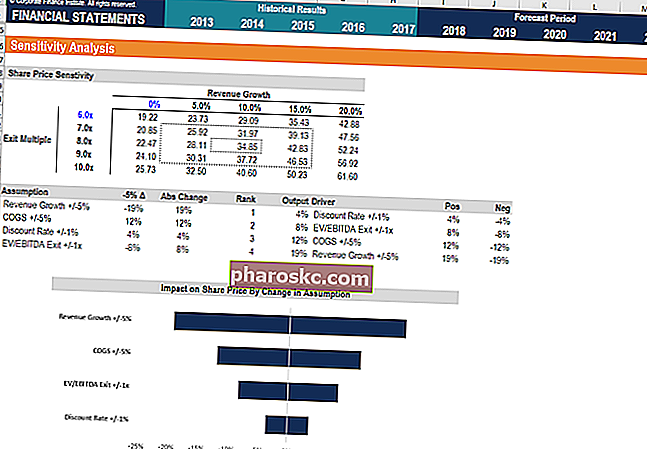

Duyarlılık analizi

Başabaş noktası analizi genellikle duyarlılık analizinin bir bileşenidir Duyarlılık Analizi nedir? Duyarlılık Analizi, bir dizi bağımsız değişken için farklı değerlerin bağımlı bir değişkeni nasıl etkilediğini analiz etmek için finansal modellemede kullanılan bir araçtır ve senaryo analizi Senaryo Analizi Senaryo analizi, finansal yatırımlarda çeşitli olası sonuçları speküle ederek kararları analiz etmek için kullanılan bir tekniktir. Finansal modellemede bu, finansal modellemede gerçekleştirilir Finansal Modelleme Nedir Finansal modelleme, bir şirketin finansal performansını tahmin etmek için Excel'de gerçekleştirilir. Finansal modellemenin ne olduğuna, bir modelin nasıl ve neden oluşturulacağına genel bakış. . Hedef Aramayı Kullanma Hedef Arama Hedef Arama Excel işlevi (What-if-Analysis), istenen bir çıktı için onu yönlendiren bir varsayımı değiştirerek çözme yöntemidir.Fonksiyon, cevaba ulaşana kadar tahminler ekleyerek problemi geri çözmek için bir deneme yanılma yaklaşımı kullanır. Excel'de Excel'de duyarlılık analizi yapmak için kullanılır, bir analist kaç birimin satılması gerektiğini, hangi fiyata ve hangi maliyetle başa çıkılacağını çözebilir.

Resim: Finansın Finansal Modelleme Kursu.

İlgili Okumalar

Finance, önde gelen bir finansal analiz kursları ve finansal analist sertifikası sağlayıcısıdır. FMVA® Sertifikası Amazon, JP Morgan ve Ferrari gibi şirketlerde yatırım bankacılığı, hisse senedi araştırması ve finansal planlama ve analiz için çalışan 350.600'den fazla öğrenciye katılın (FP&A FP&A Rolü Finansal Planlama ve Analiz (FP&A) rolü, iş performansına ilişkin önemli analizleri ortaya çıkarmaya yardımcı olduğu için bugün daha büyük önem kazanmaktadır. Bir FP&A rolü artık yönetim raporlamasıyla sınırlı değildir, aynı zamanda üst yönetimin profesyonelleri için çok sayıda iş içgörüsü gerektirir. Kariyerinizde ilerlemenize yardımcı olmak için aşağıdaki ek Finans kaynaklarına göz atın:

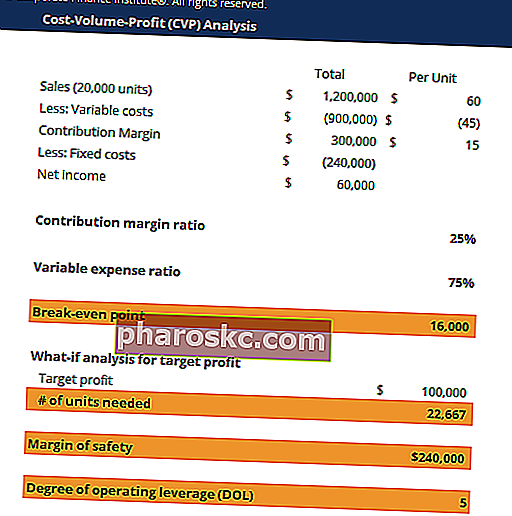

- Maliyet Hacim Kar (CVP) Şablonu CVP Analiz Şablonu Bu CVP analiz şablonu, bir başa baş analizi yapmanıza, güvenlik marjını hesaplamanıza ve işletme kaldıracının derecesini bulmanıza yardımcı olur. Maliyet Hacim Karı (CVP analizi), genellikle Başabaş Analizi olarak da anılır, şirketlerin maliyetlerdeki (hem değişken hem de sabit) ve satış hacmindeki değişikliklerin nasıl olduğunu belirlemesinin bir yoludur.

- 3 Finansal Tablo Nasıl Bağlanır 3 Finansal Tablo Nasıl Bağlanır 3 finansal tablo birbirine nasıl bağlanır? Excel'de finansal modelleme ve değerleme için 3 finansal tablonun nasıl birbirine bağlanacağını açıklıyoruz. Net gelir ve dağıtılmamış kazançlar, KK&E, amortisman ve amortisman, sermaye harcamaları, işletme sermayesi, finansman faaliyetleri ve nakit dengesi bağlantıları

- Maliyet Davranışı Analizi Maliyet Davranışı Analizi Maliyet davranışı analizi, yönetimin, bir organizasyonun faaliyet seviyesindeki bir değişiklikle ilişkili olarak işletme maliyetlerinin nasıl değiştiğini anlama girişimini ifade eder. Bu maliyetler, bir ürünün geliştirilmesinden kaynaklanan doğrudan malzemeleri, doğrudan işçiliği ve genel maliyetleri içerebilir.

- Mali Tabloların Analizi Mali Tabloların Analizi Mali Tabloların Analizi Nasıl Gerçekleştirilir. Bu kılavuz size marjlar, oranlar, büyüme, likidite, kaldıraç, getiri oranları ve karlılık dahil olmak üzere gelir tablosu, bilanço ve nakit akış tablosunun mali tablo analizini yapmayı öğretecektir.