İki tür Serbest Nakit Akışı vardır: Firmaya Serbest Nakit Akışı (FCFF) (Kaldıraçsız Serbest Nakit Akışı olarak da anılır) ve Genelde Kaldıraçlı Serbest Nakit Akışı olarak anılan Sermayeye Serbest Nakit Akışı (FCFE). Değerleme çarpanlarının iskonto oranı ve payı Değerleme Çarpanı Türleri Finansal analizde kullanılan birçok değerleme çarpanı türü vardır, FCFF ile FCFE arasındaki farkı anlamak önemlidir. Bu tür katlar, öz sermaye katları ve kurumsal değer katları olarak kategorize edilebilir. İki farklı yöntemde kullanılırlar: karşılaştırılabilir şirket analizi (karşılaştırmalar) veya emsal işlemler (emsaller). Kullanılan nakit akışı türüne bağlı olarak nasıl hesaplanacağına ilişkin örneklere bakın.

Serbest nakit akışı

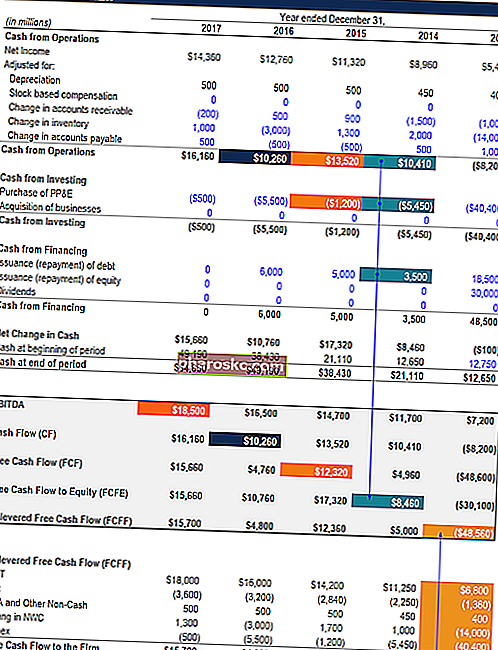

FCFF ile FCFE arasındaki farka bakmadan önce, Serbest Nakit Akışının (FCF) tam olarak ne olduğunu anlamak önemlidir. Serbest Nakit Akışı, bir firmanın nakit dışı giderleri hesaba kattıktan sonra ürettiği nakit akışı miktarıdır (vergiler hariç) Nakit Dışı Giderler Nakit dışı giderler, muhasebe ilkelerinin ödenmemesine rağmen kaydedilmesini gerektirdiğinden gelir tablosunda görünür. nakit için. , işletme varlıkları ve yükümlülüklerindeki değişiklikler ve sermaye harcamaları Sermaye Harcamaları Bir Sermaye Harcaması (kısaca Capex), bilançoda aktifleştirilen mal veya hizmetleri satın almak için nakit veya kredi ile yapılan ödemedir. Başka bir deyişle, bu büyük harfle yazılan (yani doğrudan gelir tablosunda masraflandırılmayan) ve bir "yatırım" olarak kabul edilen bir harcamadır. Analistler Capex'i inceliyor.

Serbest Nakit Akışı, FAVÖK FAVÖK FAVÖK veya Faiz, Vergi, Amortisman, Amortisman Öncesi Kazançtan daha doğru bir ölçüdür, bu net kesintilerden herhangi biri yapılmadan önce bir şirketin karıdır. FAVÖK, bir işletmenin işletme kararlarına odaklanır, çünkü sermaye yapısının etkisinden önce işletmenin temel faaliyetlerinden elde ettiği karlılığa bakar. Formül, örnekler, FAVÖK ve Net Gelir Net Gelir Net Gelir, yalnızca gelir tablosunda değil, üç temel mali tabloların hepsinde önemli bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. çünkü büyük sermaye harcamalarını dışarıda bıraktıklarından ve işletme varlıkları ve yükümlülüklerindeki değişiklikler nedeniyle nakit olarak değiştiklerinden. Ayrıca, FVÖK ve Net Gelir gibi ölçümler nakit dışı giderleri,ayrıca bir işletmenin gerçek nakit akışını yanlış temsil etmek.

Yukarıda bahsedilen nedenlerden dolayı, Serbest Nakit Akışı genellikle bir DCF analizinde kullanılır ve bu nedenle, özellikle Yatırım Bankacılığı ve Kurumsal Finansman rolleri için finans mülakatları için kavramın daha net anlaşılması önemlidir.

FCFF ile FCFE arasındaki fark

Kaldıraçsız Serbest Nakit Akışı ile Kaldıraçlı Serbest Nakit Akışı arasındaki temel fark, Kaldıraçsız Serbest Nakit Akışının faiz giderinin etkisini kapsamamasıdır. Faiz Giderleri Faiz gideri, borç veya sermaye kiralamaları yoluyla finanse eden bir şirketten kaynaklanır. Faiz, gelir tablosunda bulunur, ancak borç programı aracılığıyla da hesaplanabilir. Program, bir şirketin bilançosunda sahip olduğu tüm önemli borç parçalarını ana hatlarıyla belirtmeli ve net borç ihracını (geri ödemeleri) çarparak faizi hesaplamalıdır; Kaldıraçlı Serbest Nakit Akışı ise faiz giderinin ve net borç ihracının (geri ödemeler) etkisini içerir. .

İki nakit akışını hesaplamanın birkaç yolu vardır ve farklılıklar ve hesaplama yöntemleriyle ilgili sorular genellikle finans görüşmelerinde gündeme gelir. Aşağıda, hem Kaldıraçsız hem de Kaldıraçlı Serbest Nakit Akışını hesaplamak için birkaç yöntem verilmiştir.

Kaldıraçsız Serbest Nakit Akışı Nasıl Hesaplanır

- FVÖK * (1-Vergi Oranı) + Nakit Dışı Giderler - Faaliyet Varlık ve Yükümlülüklerinde Değişiklikler - Sermaye Giderleri

- Faaliyetlerden Nakit Akışı + Vergiye Göre Düzeltilmiş Faiz Giderleri - Sermaye Giderleri

- Net Gelir + Vergiye Göre Düzeltilmiş Faiz Giderleri + Nakit Dışı Giderler - Faaliyet Varlıkları ve Yükümlülüklerindeki Değişiklikler - Sermaye Giderleri

Kaldıraçlı Serbest Nakit Akışı Nasıl Hesaplanır

- Net Gelir + Nakit Dışı Ücretler - Faaliyet Varlıkları ve Yükümlülüklerindeki Değişiklikler - CapEx + Verilen Net Borç (Geri Ödenmiş)

- Faaliyetlerden Nakit Akışı - CapEx + Verilen Net Borç (Geri Ödenmiş)

Değerleme Katları: FCFF - FCFE

Değerleme katsayılarını hesaplarken, paydada bir miktar nakit akışı ölçüsü varken, payda genellikle Kurumsal Değer veya Özkaynak Değeri kullanırız. Neredeyse her zaman hem Kurumsal Değer hem de Öz Sermaye Değeri katlarını kullansak da, hangisinin ne zaman kullanılacağını anlamak son derece önemlidir. Kullanımları, paydadaki metriğe bağlıdır. Payda faiz gideri içeriyorsa, Özkaynak Değeri kullanılır ve faiz gideri içermiyorsa İşletme Değeri kullanılır.

Dolayısıyla, Özkaynak Değeri Kaldıraçlı Serbest Nakit Akışı ile, İşletme Değeri ise Kaldıraçsız Serbest Nakit Akışı ile kullanılmaktadır. İşletme Değeri, Kaldıraçsız Serbest Nakit Akışları ile kullanılır çünkü bu tür nakit akışı hem borç hem de hisse senedi yatırımcılarına aittir. Ancak, Kaldıraçlı Serbest Nakit Akışı faiz giderlerinin ve zorunlu borç geri ödemelerinin etkisini içerdiğinden ve bu nedenle sadece hisse senedi yatırımcılarına ait olduğundan, Özkaynak Değeri Kaldıraçlı Serbest Nakit Akışı ile kullanılır. Benzer şekilde, FAVÖK paydada ise, payda Girişim Değeri, paydada Net Gelir ise payda Özkaynak Değeri kullanılacaktır.

İndirim Oranı: FCFF - FCFE

Değerleme katları, kullanılan nakit akışının türüne bağlı olarak farklılık gösterdiği gibi, bir DCF'deki iskonto oranı, Kaldıraçsız Serbest Nakit Akışlarının mı yoksa Kaldıraçlı Serbest Nakit Akışlarının mı iskonto edildiğine bağlı olarak farklılık gösterir.

Kaldıraçsız Serbest Nakit Akımları kullanılıyorsa, firmanın Ağırlıklı Ortalama Sermaye Maliyeti (AOSM) iskonto oranı olarak kullanılır çünkü şirketin tüm sermaye yapısını hesaba katmak gerekir. İşletme Değerinin Hesaplanması, tüm yatırımcıların payının dahil edilmesi anlamına gelir.

Kaldıraçlı Serbest Nakit Akışları kullanılıyorsa, firmanın Özkaynak Maliyeti, iskonto oranı olarak kullanılmalıdır çünkü sadece öz sermaye yatırımcıları için kalan tutarı içerir. İşletme Değeri yerine Öz Sermaye Değeri hesaplanmasını sağlar.

Sonuç

Kaldıraçsız Serbest Nakit Akışları ile Kaldıraçlı Serbest Nakit Akışları arasındaki farkları ve hangi yöntemin ne zaman kullanılacağını anlamak, çoğu giriş seviyesi Kurumsal Finansman ve Yatırım Bankacılığı rolü için son derece önemlidir. Bu konudaki sorular bazen yanıltıcı olabilirken, yukarıda bahsedilen kavramları anlamak iyi bir başlangıç noktasıdır.

İlgili Okumalar

FCFF ve FCFE hakkındaki bu kılavuzu okuduğunuz için teşekkür ederiz. Finans, Finansal Modelleme ve Değerleme Analisti (FMVA) FMVA® Sertifikasyonunu sunar Finansal analistler için Amazon, JP Morgan ve Ferrari sertifikasyon programı gibi şirketlerde çalışan 350.600'den fazla öğrenciye katılın. Öğrenmeye ve kariyerinizi ilerletmeye devam etmek için aşağıdaki ek kaynaklar yardımcı olacaktır:

- İşletme Değeri - Öz Sermaye Değeri İşletme Değeri - Öz Sermaye Değeri - İşletme değeri - öz sermaye değeri Bu kılavuz, bir işletmenin işletme değeri (firma değeri) ile öz sermaye değeri arasındaki farkı açıklamaktadır. Her birinin nasıl hesaplanacağına ve hesap makinesinin indirilmesine ilişkin bir örneğe bakın. İşletme değeri = öz sermaye değeri + borç - nakit. Anlamını ve her birinin değerlemede nasıl kullanıldığını öğrenin

- 3 Finansal Tablo Nasıl Bağlanır 3 Finansal Tablo Nasıl Bağlanır 3 finansal tablo birbirine nasıl bağlanır? Excel'de finansal modelleme ve değerleme için 3 finansal tablonun nasıl birbirine bağlanacağını açıklıyoruz. Net gelir ve dağıtılmamış kazançlar, KK&E, amortisman ve amortisman, sermaye harcamaları, işletme sermayesi, finansman faaliyetleri ve nakit dengesi bağlantıları

- Nihai Nakit Akışı Kılavuzu Değerleme Ücretsiz değerleme, en önemli kavramları kendi hızınızda öğrenmeniz için kılavuzlar. Bu makaleler size en iyi iş değerleme uygulamalarını ve yatırım bankacılığı, öz sermaye araştırmasında kullanılan karşılaştırılabilir şirket analizi, indirimli nakit akışı (DCF) modellemesi ve emsal işlemleri kullanarak bir şirketin nasıl değerleneceğini öğretecektir.

- Ağırlıklı Ortalama Sermaye Maliyeti (WACC) WACC WACC, bir firmanın Ağırlıklı Ortalama Sermaye Maliyetidir ve öz sermaye ve borç dahil olmak üzere harmanlanmış sermaye maliyetini temsil eder. WACC formülü = (E / V x Re) + ((D / V x Rd) x (1-T)). Bu kılavuz, ne olduğu, neden kullanıldığı, nasıl hesaplanacağı hakkında bir genel bakış sunacak ve ayrıca indirilebilir bir WACC hesaplayıcısı sağlayacaktır.