Birikmiş Kazançlar (RE), bir işletmenin kârının bir kısmıdır. Net Gelir Net Gelir, yalnızca gelir tablosunda değil, üç temel finansal tabloların tamamında da önemli bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. hissedarlara temettü olarak dağıtılmayan ancak bunun yerine işletmeye yeniden yatırım için ayrılan. Normalde, bu fonlar işletme sermayesi için kullanılır. Net İşletme Sermayesi Net Çalışma Sermayesi (NWC), bir şirketin bilançosundaki cari varlıkları (nakit net) ile cari borçları (net borç) arasındaki farktır. Bir şirketin likiditesinin ve kısa vadeli yükümlülüklerini yerine getirme yeteneğinin yanı sıra işletmenin faaliyetlerini fonlama kabiliyetinin bir ölçüsüdür.İdeal pozisyon, sabit varlık alımlarıdır (sermaye harcamaları Sermaye Harcamaları Sermaye harcamaları, bir şirket tarafından, şirketin verimliliğini veya kapasitesini artırmak için uzun vadeli varlıkların satın alınması, iyileştirilmesi veya bakımı için kullanılan fonları ifade eder. vadeli varlıklar genellikle fizikseldir ve birden fazla hesap dönemi için faydalı ömre sahiptir.) veya borç yükümlülüklerinin ödenmesi için tahsis edilmiştir.

Birikmiş Kazançlar bilançoda rapor edilir Bilanço Bilanço üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Her hesap döneminin sonunda hissedarın öz sermaye bölümü altındaki Özkaynak. YE'yi hesaplamak için, başlangıç YE bakiyesi net gelir veya zarara eklenir ve ardından temettü ödemeleri çıkarılır. Belirli bir dönem için YE'deki değişiklikleri özetleyen, dağıtılmamış kazanç beyanı olarak adlandırılan bir özet rapor da tutulur.

Birikmiş Kazancın Amacı

Birikmiş kazançlar, gelir tablosu ile bilanço arasında yararlı bir bağlantıyı temsil eder Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Özkaynak, iki tabloyu birbirine bağlayan öz sermaye altında kaydedildiklerinden. Bu kazançları elde tutmanın amacı değişebilir ve yeni ekipman ve makineler satın almayı, araştırma ve geliştirmeye harcama Araştırma ve Geliştirme (Ar-Ge) Araştırma ve Geliştirme (Ar-Ge), bir şirketin yeni bilgileri elde ettiği ve mevcut bilgileri iyileştirmek için kullandığı bir süreçtir. ürünler ve operasyonlarına yenilerini tanıtmak. R &D, şirketin mevcut ürün tekliflerine yenilikler getirmek amacıyla sistematik bir araştırmadır. veya potansiyel olarak şirket için büyüme yaratabilecek diğer faaliyetler. Şirkete yapılan bu yeniden yatırım, gelecekte daha da fazla kazanç elde etmeyi amaçlamaktadır.

Bir şirket yeterli bir yatırım getirisi elde edebileceğine inanmıyorsa ROI Formülü (Yatırımın Geri Dönüşü) Yatırımın Geri Dönüşü (ROI), bir yatırımcının yatırım maliyetiyle ilişkili olarak elde edeceği faydayı hesaplamak için kullanılan bir finansal orandır. Genellikle net gelirin yatırımın orijinal sermaye maliyetine bölünmesiyle ölçülür. Oran ne kadar yüksek olursa, kazanılan fayda o kadar büyük olur. Bu birikmiş kazançlardan (yani, sermaye maliyetlerinden daha fazla kazanıyorlarsa), bu kazançları genellikle temettü veya hisse geri alımı olarak hissedarlara dağıtırlar Hisse Geri Alımı Hisse geri alımı, halka açık bir şirketin yönetiminin şirket hisselerini geri almaya karar vermesi anlamına gelir daha önce halka satıldı. Bir şirket, hisse fiyatının artacağına dair bir piyasa sinyali göndermek için hisselerini geri almaya karar verebilir,Tedavüldeki hisse sayısıyla (örneğin hisse başına kazanç veya EPS) veya sadece şirketteki kendi öz sermaye payını artırmak istediği için mali ölçütleri şişirmek. .

Elde Edilmiş Kazanç Formülü nedir?

RE formülü aşağıdaki gibidir:

RE = Başlangıç Dönemi RE + Net Gelir / Zarar - Nakit Temettüler - Hisse Senedi Temettüleri

RE = Tutulan Kazançlar

Dönem Başlangıcı Birikmiş Kazançlar

Her hesap döneminin sonunda, birikmiş karlar, önceki yıla ait birikmiş gelir (cari yılın geliri dahil) eksi hissedarlara ödenen temettüler olarak bilançoda rapor edilir. Sonraki muhasebe döngüsünde YY (Yıldan Yıla) YY, Yıldan Yıla anlamına gelir ve zaman serisi verilerini karşılaştırmak için kullanılan bir tür finansal analizdir. Büyümeyi ölçmek, eğilimleri tespit etmek için yararlı olan önceki hesap döneminden kalan RE biten bakiye, artık birikmiş kazançların başlangıç bakiyesi haline gelecektir.

YE bakiyesi her zaman pozitif bir sayı olmayabilir, çünkü cari dönemin net zararının YE başlangıç bakiyesinden daha fazla olduğunu gösterebilir. Alternatif olarak, birikmiş kazanç bakiyesini aşan büyük bir temettü dağıtımı, negatife gitmesine neden olabilir.

Net Gelir Elde Tutulan Kazançları Nasıl Etkiler?

Net gelirdeki herhangi bir değişiklik veya hareket Net Gelir Net Gelir, yalnızca gelir tablosunda değil, her üç temel mali tabloda da önemli bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. RE bakiyesini doğrudan etkileyecektir. Net gelirin artması veya azalması ve net zarara uğraması gibi faktörler, iş karlılığına veya açığına giden yolu açacaktır. Elde Edilmiş Kazançlar hesabı, büyük, kümülatif net zararlar nedeniyle negatif olabilir. Doğal olarak, net geliri etkileyen aynı kalemler YE'yi etkiler.

Bu kalemlere örnek olarak satış gelirleri dahildir Satış Geliri Satış geliri, bir şirketin mal satışlarından veya hizmet sunumundan elde ettiği gelirdir. Muhasebede, "satış" ve "gelir" terimleri, aynı anlama gelmek üzere, birbirinin yerine kullanılabilir ve sıklıkla kullanılır. Gelir, mutlaka nakit alınan anlamına gelmez. , satılan malların maliyeti, amortisman, Amortisman Giderleri Amortisman gideri, tesis, mülk ve ekipmanın değerini, kullanım ve aşınma ve yıpranmaya uyacak şekilde zaman içinde azaltmak için kullanılır. Amortisman gideri, uzun vadeli bir varlığın ürettiği gelirle ilişkili olduğu için gider ve değerini daha iyi yansıtmak için kullanılır. ve diğer işletme giderleri.Değer düşüklüğü veya değer düşüklüğü gibi nakit dışı kalemler Değer düşüklüğü Sabit bir varlığın değer düşüklüğü, fiziksel hasar, mevcut yasalarda kalıcı bir düşüş yaratan değişiklikler, teknolojinin eskimesi vb. Nedeniyle gerçeğe uygun değerde ani bir düşüş olarak tanımlanabilir. Bir sabit kıymet değer düşüklüğü durumunda, şirketin defter değerini ve hisse bazlı tazminatını düşürmesi gerekir Stok Bazlı Tazminat Hisse Bazlı Tazminat (Hisse Bazlı Tazminat veya Özsermaye Tazminatı olarak da adlandırılır) hisseli bir şirketin çalışanlarına ve yöneticilerine ödeme yapmanın bir yoludur. işletme sahipliğinin Genellikle çalışanları normal nakit temelli ücretlerinin ötesinde motive etmek ve çıkarlarını şirketin çıkarlarıyla uyumlu hale getirmek için kullanılır. hesabı da etkiler.Sabit kıymet değer düşüklüğü durumunda, şirketin defter değerini ve hisse bazlı tazminatını düşürmesi gerekir Stok Temelli Tazminat Hisse Bazlı Tazminat (Hisse Bazlı Tazminat veya Özsermaye Tazminatı olarak da bilinir) bir şirketin çalışanlarına ve yöneticilerine ödeme yapmanın bir yoludur işletmedeki mülkiyet payları ile. Genellikle çalışanları normal nakit temelli ücretlerinin ötesinde motive etmek ve çıkarlarını şirketin çıkarlarıyla uyumlu hale getirmek için kullanılır. hesabı da etkiler.Sabit kıymet değer düşüklüğü durumunda, şirketin defter değerini ve hisse bazlı tazminatını düşürmesi gerekir Stok Temelli Tazminat Hisse Bazlı Tazminat (Hisse Bazlı Tazminat veya Özsermaye Tazminatı olarak da adlandırılır) bir şirketin çalışanlarına ve yöneticilerine ödeme yapmanın bir yoludur. İşletmedeki mülkiyet payları ile. Genellikle çalışanları normal nakit temelli ücretlerinin ötesinde motive etmek ve çıkarlarını şirketin çıkarlarıyla uyumlu hale getirmek için kullanılır. hesabı da etkiler.Genellikle çalışanları normal nakit temelli ücretlerinin ötesinde motive etmek ve çıkarlarını şirketin çıkarlarıyla uyumlu hale getirmek için kullanılır. hesabı da etkiler.Genellikle çalışanları normal nakit temelli ücretlerinin ötesinde motive etmek ve çıkarlarını şirketin çıkarlarıyla uyumlu hale getirmek için kullanılır. hesabı da etkiler.

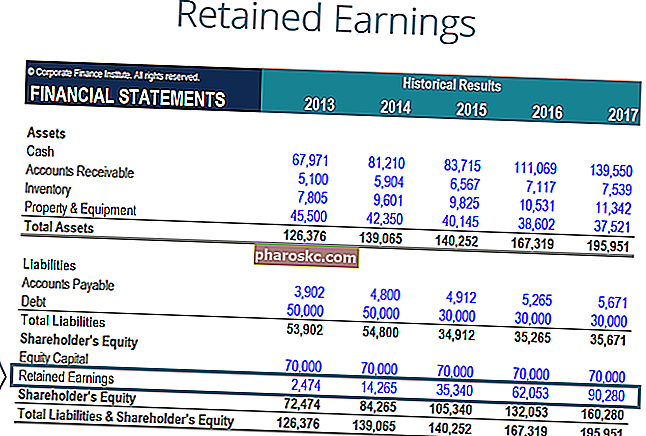

Resim: Finansın Finansal Modelleme Kursu.

Temettüler Elde Tutulan Kazançları Nasıl Etkiler?

Hissedarlara temettü dağıtımı nakit veya hisse senedi şeklinde olabilir. Hisse Senedi Nedir? Bir şirkette hisse senedi sahibi olan kişiye hissedar denir ve şirketin kalan varlıklarının ve kazançlarının bir kısmını talep etme hakkına sahiptir (şirket feshedilirse). "Hisse senedi", "hisseler" ve "öz sermaye" terimleri birbirinin yerine kullanılmaktadır. . Her iki form da işletme için YE'nin değerini azaltabilir. Nakit temettüler bir nakit çıkışını temsil eder ve kasa hesabında indirimler olarak kaydedilir. Bunlar, bir şirketin bilanço büyüklüğünü azaltır Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir.Varlıklar = Borçlar + Şirket artık likit varlıklarının bir kısmına sahip olmadığından öz sermaye ve varlık değeri. Hisse senedi temettüleri, ancak nakit çıkışı gerektirmez. Bunun yerine, YE'nin bir kısmını adi hisse senedine ve ilave ödenmiş sermayeye yeniden tahsis ederler Ek Ödenmiş Sermaye Ek Ödenmiş Sermaye (APIC), belirtilen nominal değerinin üzerindeki hisse sermayesinin değeridir ve bakiyede Hissedar Özkaynağı altında listelenir levha. hesaplar. Bu tahsis, şirketin bilançosunun genel boyutunu etkilemez, ancak hisse başına hisse senetlerinin değerini düşürür.YE'nin bir kısmını adi hisse senedine ve ilave ödenmiş sermayeye yeniden tahsis ederler. Ek Ödenmiş Sermaye Ek Ödenmiş Sermaye (APIC), belirtilen nominal değerinin üzerindeki hisse sermayesinin değeridir ve bilançoda Hissedarların Özsermayesi altında listelenir. hesaplar. Bu tahsis, şirketin bilançosunun genel boyutunu etkilemez, ancak hisse başına hisse senetlerinin değerini düşürür.YE'nin bir kısmını adi hisse senedine ve ilave ödenmiş sermayeye yeniden tahsis ederler. Ek Ödenmiş Sermaye Ek Ödenmiş Sermaye (APIC), belirtilen nominal değerinin üzerindeki hisse sermayesinin değeridir ve bilançoda Hissedar Özkaynağı altında listelenmiştir. hesaplar. Bu tahsis, şirketin bilançosunun genel boyutunu etkilemez, ancak hisse başına hisse senetlerinin değerini düşürür.

Daha fazla bilgi: bir şirketin bilançosunun nasıl tahmin edileceği Bilanço Satır Öğelerinin Öngörülmesi Bilanço satır kalemlerinin projelendirilmesi, işletme sermayesi, KK & E, borç sermayesi ve net geliri analiz etmeyi içerir. Bu kılavuz, nasıl hesaplanacağını açıklamaktadır.

Dönem Sonu Geçmiş Yıl Karları

Dönem sonunda, başlangıç dönemini alarak, herhangi bir net gelir veya net zararı ekleyerek ve herhangi bir temettü çıkararak bilanço için nihai Kalan Kazanç bakiyenizi hesaplayabilirsiniz.

Örnek Hesaplama

Bu örnekte, XYZ tarafından ödenen temettü miktarı bizim için bilinmiyor, bu nedenle Bilanço ve Gelir Tablosundaki bilgileri kullanarak, Başlangıç YT - Son YE + Net Gelir (-kayıp) = Temettü

Bunu zaten biliyoruz:

Başlangıç RE: 77,232 $

Bitiş Tarihi: 78,732 $

Net Gelir: 5.297 $

Yani 77.232 - 78.732 $ + 5.297 $ = 3.797 $

Ödenen temettüler = 3,797 $

Bunun doğru olduğunu, Başlangıç YE + Net gelir (zarar) - temettüler = Son YE formülünü uygulayarak onaylayabiliriz

Elimizde 77,232 ABD Doları + 5,297 ABD Doları - 3,797 ABD Doları = 78,732 ABD Doları, aslında Elimizde Tutulan Kazançları Sonlandırma rakamımızdır

Birikmiş Kazançların Video Açıklaması

Aşağıda, birikmiş kazançların muhasebe açısından önemini anlamanıza yardımcı olacak kısa bir video açıklaması bulunmaktadır.

Bu video Finance's Financial Analysis Fundamentals Course'tan alınmıştır.

Finansal modellemede uygulamalar

Finansal modellemede Finansal Modelleme Nedir Finansal modelleme, bir şirketin finansal performansını tahmin etmek için Excel'de gerçekleştirilir. Finansal modellemenin ne olduğuna, bir modelin nasıl ve neden oluşturulacağına genel bakış. , birikmiş kazançları modellemek için ayrı bir programa sahip olmak gerekir. Program, cari dönem açılış bakiyesinin önceki dönem kapanış bakiyesine eşit olduğu bir tirbuşon tipi hesaplama kullanır. Açılış ve kapanış bakiyeleri arasında cari dönem net kar / zararı eklenir ve varsa temettüler düşülür. Son olarak, programın kapanış bakiyesi, bilançoya bağlanır.Bu, Excel'deki 3 finansal tabloyu bağlama sürecini tamamlamaya yardımcı olur 3 Finansal Tablo Nasıl Bağlanır 3 finansal tablo birbirine nasıl bağlanır? Excel'de finansal modelleme ve değerleme için 3 finansal tablonun nasıl birbirine bağlanacağını açıklıyoruz. Net gelir ve dağıtılmamış kazançlar, KK&E, amortisman ve amortisman, sermaye harcamaları, işletme sermayesi, finansman faaliyetleri ve nakit dengesi bağlantıları.

Daha fazla bilgi edinmek için video tabanlı finansal modelleme kurslarımıza göz atın.

Daha fazla bilgi ve kaynak

Bu Elde Tutulan Kazançlar kılavuzu, bilmeniz gereken en önemli şeyleri ana hatlarıyla açıkladı: ne olduğu, nasıl hesaplandığı ve finansal analizdeki önemi. Buradan, aşağıdakiler gibi daha kurumsal finans konuları hakkında bilgi ve anlayışınızı geliştirmeye devam etmenizi öneririz:

- 3 mali tablo Üç Mali Tablo Üç mali tablo, gelir tablosu, bilanço ve nakit akış tablosudur. Bu üç temel ifade karmaşık bir şekilde

- 3 tablo modeli nasıl oluşturulur 3 Tablo Modeli 3 tablo modeli gelir tablosunu, bilançoyu ve nakit akışı tablosunu dinamik olarak bağlantılı tek bir finansal modele bağlar. Örnekler, rehber

- Gelir tablosu şablonu Gelir Tablosu Gelir Tablosu, bir şirketin belirli bir dönemdeki kar ve zararlarını gösteren temel mali tablolarından biridir. Kar veya zarar, tüm gelirlerin alınması ve hem işletme hem de işletme dışı faaliyetlerden tüm giderlerin çıkarılmasıyla belirlenir. Bu tablo hem kurumsal finansman (finansal modelleme dahil) hem de muhasebede kullanılan üç tablodan biridir.

- Finansal modelleme kılavuzu Ücretsiz Finansal Modelleme Kılavuzu Bu finansal modelleme kılavuzu, varsayımlar, etmenler, tahmin, üç ifadeyi bağlama, DCF analizi ve daha fazlası hakkında Excel ipuçlarını ve en iyi uygulamaları kapsar.

- Nasıl harika bir finansal analist olunur? Analist Trifecta® Kılavuzu Nasıl birinci sınıf bir finansal analist olunacağına dair nihai kılavuz. Dünya çapında bir finansal analist olmak ister misiniz? Sektör lideri en iyi uygulamaları takip etmek ve kalabalığın arasından sıyrılmak mı istiyorsunuz? The Analyst Trifecta® adlı sürecimiz analitik, sunum ve sosyal becerilerden oluşur