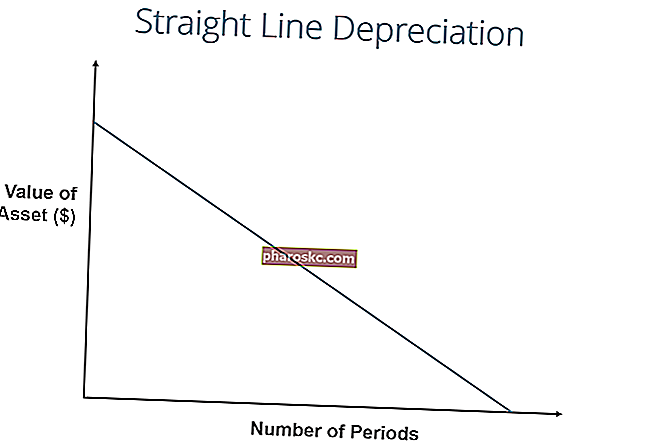

Doğrusal amortisman yöntemiyle, bir varlığın değeri, kurtarma değerine ulaşıncaya kadar her dönem boyunca eşit olarak azaltılır. Kurtarma Değeri Kurtarma değeri, bir varlığın yararlı ömrünün sonunda değerinde olacağı tahmini tutardır. Kurtarma değeri, hurda değeri veya artık değer olarak da bilinir ve amortisman giderinin hesaplanmasında kullanılır. Değer, şirketin varlığı ne kadar süreyle kullanmayı beklediğine ve varlığın ne kadar zor kullanıldığına bağlıdır. Örneğin, bir. Düz amortisman, en yaygın kullanılan ve basit amortisman yöntemidir Amortisman Gider Amortisman gideri, tesis, mülk ve ekipmanın değerini, kullanımına ve zamanla aşınma ve yıpranmaya uyacak şekilde azaltmak için kullanılır. Amortisman gideri, uzun vadeli bir varlığın ürettiği gelirle ilişkili olduğu için gider ve değerini daha iyi yansıtmak için kullanılır.bir sermaye varlığının maliyetini dağıtmak için Varlık Türleri Yaygın varlık türleri arasında cari, cari olmayan, fiziksel, maddi olmayan, faaliyet gösteren ve faaliyet dışı yer alır. Doğru tanımlama ve. Bir varlığın maliyetinin, hurda değerinin çıkarılmasıyla varlığın yararlı ömrüne bölünmesiyle hesaplanır.

Resim: Finansın Ücretsiz Muhasebe Kursu.

Düz Çizgi Amortisman Formülü

Bir varlık için düz çizgili amortisman formülü aşağıdaki gibidir:

Nerede:

Varlığın maliyeti, varlığın satın alma fiyatıdır

Kurtarma değeri , varlığın yararlı ömrünün sonunda değeridir

Varlığın faydalı ömrü, varlığın şirket tarafından kullanılması beklenen dönemlerin / yılların sayısını ifade eder.

Ek olarak, doğrusal amortisman oranı şu şekilde hesaplanabilir:

Düz Hat Amortismanı Nasıl Hesaplanır

Düz çizgi hesaplama adımları şunlardır:

- Varlığın maliyetini belirleyin.

- Toplam amortismana tabi tutarı elde etmek için varlığın tahmini kurtarma değerini varlığın maliyetinden çıkarın.

- Varlığın yararlı ömrünü belirleyin.

- Yıllık amortisman Amortisman Çizelgesi almak için adım (2) 'nin toplamını adım (3)' te ulaşılan sayıya bölün. Miktar.

Düz Çizgi Örneği

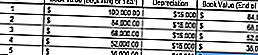

A Şirketi, tahmini kurtarma değerine sahip 100.000 $ 'lık bir makine satın alır. Kurtarma Değeri Kurtarma değeri, bir varlığın yararlı ömrünün sonunda değerinde olacağı tahmini tutardır. Kurtarma değeri, hurda değeri veya artık değer olarak da bilinir ve amortisman giderinin hesaplanmasında kullanılır. Değer, şirketin varlığı ne kadar süre kullanmayı beklediğine ve varlığın ne kadar zor kullanıldığına bağlıdır. Örneğin, 20.000 $ a ve 5 yıllık bir faydalı ömürse.

Makine için düz çizgi amortismanı şu şekilde hesaplanacaktır:

- Varlığın maliyeti: 100.000 $

- Varlığın maliyeti - Tahmini kurtarma değeri: 100.000 $ - 20.000 $ = 80.000 $ toplam amortismana tabi maliyet

- Varlığın faydalı ömrü: 5 yıl

- Adım (2) 'yi (3) adıma bölün: 80.000 $ / 5 yıl = 16.000 $ yıllık amortisman tutarı

Bu nedenle, A Şirketi, makineyi 5 yıl boyunca yıllık 16.000 $ tutarında amortismana tabi tutacaktır.

Amortisman oranı, yıllık amortisman tutarı biliniyorsa da hesaplanabilir. Amortisman oranı, yıllık amortisman tutarı / toplam amortismana tabi maliyettir. Bu durumda, makinenin doğrusal amortisman oranı 16.000 $ / 80.000 $ =% 20'dir.

Makinenin 5. yılın sonundaki defter değerinin kurtarma değeriyle nasıl aynı olduğuna dikkat edin. Bir varlığın yararlı ömrü boyunca, bir varlığın değeri, kurtarma değerine göre amortismana tabi tutulmalıdır.

Ücretsiz Şablonu İndirin

Aşağıdaki forma adınızı ve e-posta adresinizi girin ve ücretsiz şablonu hemen indirin!

Diğer Amortisman Yöntemleri

Düz çizgili amortismana ek olarak, amortismanı hesaplamanın başka yöntemleri de vardır. Amortisman Yöntemleri En yaygın amortisman yöntemleri arasında düz çizgi, çift azalan bakiye, üretim birimleri ve yılların toplamı rakamları bulunur. Bir varlığın amortismanını hesaplamak için çeşitli formüller vardır. Amortisman gideri, bir maddi duran varlığın maliyetini faydalı ömrü boyunca dağıtmak için muhasebede kullanılır. bir varlığın. Bir varlığın amortismanını ve cari değerini daha doğru bir şekilde yansıtmak için farklı varlık amortisman yöntemleri kullanılır. Bir şirket, vergi veya nakit akışı avantajları elde etmek için bir amortisman yöntemini diğerine tercih edebilir.

1. Çift azalan bakiye yöntemi

Çift azalan bakiye yöntemi, hızlandırılmış amortisman şeklidir. Bu, varlığın doğrusal amortisman yöntemine göre daha hızlı amortismana tabi olacağı anlamına gelir. Çift azalan bakiye yöntemi, bir varlığın ömrünün başlangıcında daha yüksek amortisman giderlerine ve daha sonra daha düşük amortisman giderlerine neden olur. Bu yöntem, yararlı ömürlerinin erken dönemlerinde hızla değer kaybeden varlıklarda kullanılır. Bir şirket, kendisine vergi veya nakit akışı avantajları sunuyorsa bu yöntemi kullanmayı da seçebilir.

2. Üretim yöntemi birimleri

Üretim birimleri yöntemi, bir varlığın kullanımına, faaliyetine veya üretilen mal birimlerine dayanır. Bu nedenle, yüksek kullanım dönemlerinde amortisman daha yüksek, düşük kullanım dönemlerinde daha düşük olacaktır. Bu yöntem, kullanımdaki farklılığın önemli bir faktör olduğu varlıkları amortismana tabi tutmak için kullanılabilir.

Amortismanın Nasıl Çalıştığına İlişkin Video Açıklaması

Aşağıda, amortismanın nasıl çalıştığını ve bir şirketin üç finansal tablosunu nasıl etkilediğini açıklayan bir video eğitimi bulunmaktadır. Üç Mali Tablo Üç mali tablo, gelir tablosu, bilanço ve nakit akış tablosudur. Bu üç temel ifade karmaşıktır.

Video: Finansın Muhasebe Temelleri Kursu.Düz Hat Amortismanının pratikliği

Muhasebeciler düz amortisman yöntemini kullanır çünkü hesaplaması en kolay yöntemdir ve tüm uzun vadeli varlıklara uygulanabilir. Ancak, doğrusal yöntem, bir varlığın kullanımındaki farklılığı doğru bir şekilde yansıtmaz ve bazı amortismana tabi varlıklar için en uygun değer hesaplama yöntemi olmayabilir.

Örneğin, hızlı teknolojik gelişmeler nedeniyle, bilgisayar gibi bir varlık için doğrusal amortisman yöntemi uygun olmayabilir. Bir bilgisayar, eski teknolojinin hızla eskimesi nedeniyle, yararlı ömrünün erken dönemlerinde daha büyük amortisman giderleriyle ve yararlı ömrünün sonraki dönemlerinde daha küçük amortisman giderleriyle karşı karşıya kalacaktır. Bir bilgisayarın tüm yararlı ömrü boyunca aynı amortisman giderine maruz kalacağını varsaymak yanlış olur.

İlgili Okuma

En yaygın amortisman türü olan düz çizgi için bu kılavuzu okuduğunuz için teşekkür ederiz. Finance, Financial Modeling & Valuation Analyst (FMVA) ™ sertifikasının resmi sağlayıcısıdır. FMVA® Sertifikasyonu Amazon, JP Morgan ve Ferrari gibi şirketlerde çalışan 350.600'den fazla öğrenciye katılın. FMVA müfredatına hazırlanmak için şu ek Finans kaynakları yardımcı olacaktır:

- Amortisman Giderleri Amortisman Giderleri Amortisman gideri, tesis, mülk ve ekipmanın değerini, zaman içinde kullanımına ve yıpranmaya ve aşınmaya uygun olacak şekilde azaltmak için kullanılır. Amortisman gideri, uzun vadeli bir varlığın ürettiği gelirle ilişkili olduğu için gider ve değerini daha iyi yansıtmak için kullanılır.

- Birikmiş Amortisman Birikmiş Amortisman Birikmiş amortisman, varlığın kullanıma sunulmasından bu yana belirli bir varlığa tahsis edilen amortisman giderinin toplam tutarıdır. Bu bir kontra varlık hesabıdır - normalde ilişkili olduğu varlık hesabındaki bakiyeyi dengeleyen bir negatif varlık hesabı.

- Gelir Tablosu Satır Kalemlerinin Öngörülmesi Gelir Tablosu Kalem Kalemlerinin Öngörülmesi Gelir tablosu kalemlerini tahmin etmenin farklı yöntemlerini tartışıyoruz. Gelir tablosu satır öğelerinin tahmin edilmesi satış geliriyle başlar, ardından maliyet

- Mülk, Tesis ve Ekipman (PP&E) PP&E (Mülk, Tesis ve Ekipman) PP&E (Mülk, Tesis ve Ekipman), bilançoda bulunan temel duran varlıklardan biridir. PP&E, Sabit Varlıkların Yatırım Harcamaları, Amortisman ve Satın Almalarından / Elden Çıkarmalarından etkilenir. Bu varlıklar, bir şirketin faaliyetlerinin ve gelecekteki harcamalarının finansal planlamasında ve analizinde önemli bir rol oynar.