Değiştirilmiş İç Getiri Oranı (MIRR), Excel'de finansman maliyetini (sermaye maliyeti) ve nakit akışları için yeniden yatırım oranını hesaba katan bir işlevdir. Değerleme Ücretsiz değerleme kılavuzları, en önemli kavramları kendi hızınızda öğrenmenizi sağlar. Bu makaleler size en iyi iş değerleme uygulamalarını ve yatırım bankacılığı, öz sermaye araştırmasında kullanılan karşılaştırılabilir şirket analizi, indirimli nakit akışı (DCF) modellemesi ve emsal işlemleri kullanarak bir şirkete yatırım süresi boyunca bir proje veya şirketten nasıl değer biçileceğini öğretecektir. ufuk.

Standart İç Getiri Oranı İç Getiri Oranı (IRR) İç Getiri Oranı (IRR), bir projenin net bugünkü değerini (NPV) sıfır yapan iskonto oranıdır. Başka bir deyişle, bir proje veya yatırımdan elde edilecek beklenen bileşik yıllık getiri oranıdır. (IRR), bir yatırımdan alınan tüm nakit akışlarının aynı oranda yeniden yatırıldığını varsayar. Değiştirilmiş İç Getiri Oranı (MIRR), alınan nakit akışları için farklı bir yeniden yatırım oranı belirlemenize olanak tanır. Ek olarak, MIRR herhangi bir nakit akışı serisi için tek bir çözüme ulaşırken, IRR'nin negatif ve pozitif arasında değişen bir dizi nakit akışı için iki çözümü olabilir.

Daha fazla bilgi edinmek için, Gelişmiş Excel Formülleri kursumuzu şimdi başlatın!

Excel'de Değiştirilmiş İç Getiri Oranı (MIRR) Formülü nedir?

Excel'deki MIRR formülü aşağıdaki gibidir:

= MIRR (nakit akışları, finansman oranı, yeniden yatırım oranı)

Nerede:

- Nakit Akışları - Serideki her dönemden ayrı nakit akışları

- Finansman Oranı - Negatif nakit akışı durumunda borçlanma maliyeti veya faiz gideri

- Yeniden Yatırım Oranı - Pozitif nakit akışının yeniden yatırıldığı bileşik getiri oranı

Değiştirilmiş İç Getiri Oranı Örneği

Aşağıda, MIRR'nin standart IRR'den nasıl farklı olduğuna dair en net örneği sağlayan bir örnek verilmiştir.

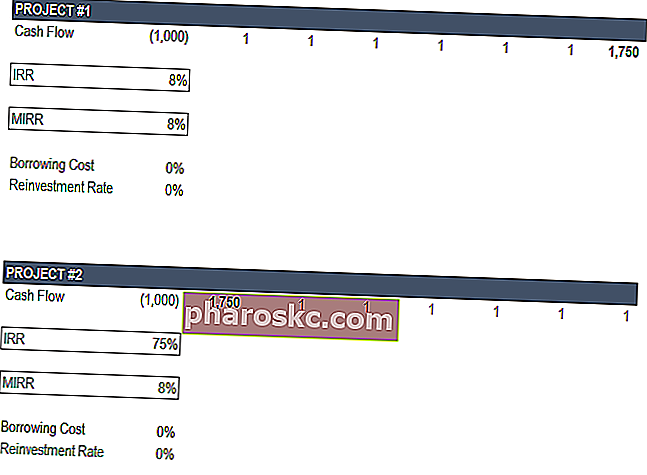

Aşağıdaki örnekte iki farklı proje hayal ediyoruz. Her iki durumda da, yatırımın ömrü boyunca alınan toplam nakit tutarı aynıdır - tek fark, bu nakit akışlarının zamanlamasıdır.

İşte temel varsayımlar:

- İlk yatırım: 1.000 $ (her iki projede de aynı)

- Büyük pozitif nakit akışı: 1.750 $ (her iki durumda da aynı)

- Büyük nakit akışının zamanlaması: Proje 1'de geçen yıl; Proje 2'de ilk yıl

- MIRR için yeniden yatırım oranı:% 0

Daha fazla bilgi edinmek için, Gelişmiş Excel Formülleri kursumuzu şimdi başlatın!

Yukarıdaki resimde görebileceğiniz gibi, Proje # 2'de MIRR ve IRR tarafından hesaplanan getiride büyük bir fark var. 1. projede fark yok.

Nedenlerini inceleyelim.

MIRR Projesi # 1

1. Projede, esasen tüm nakit akışı projenin sonunda alınır, dolayısıyla yeniden yatırım oranı önemsizdir.

Bir projenin yalnızca bir nihai nakit akışı olduğunda yeniden yatırımın önemli olmadığını açıkça göstermek için bu durumu göstermek önemlidir. Örnekler, sıfır kuponlu tahvil veya Kaldıraçlı Satın Alma (LBO) LBO Alım Tarafı olabilir. Bu makale, özellikle kurumsal finansmanın satın alma tarafındaki LBO'larla ilgilidir. Kaldıraçlı bir satın alımda (LBO), bir özel sermaye şirketi, bir işi satın almak ve sermaye yatırımcılarına iç getiri oranını (IRR) maksimize etmek için mümkün olduğunca fazla kaldıraç kullanır. LBO alıcı tarafı varlıkları arasında özel sermaye firmaları, hayat sigortası şirketleri, hedge fonları, emeklilik fonları ve birim tröstleri bulunur. Şirket büyük bir toplu meblağ karşılığında satılıncaya kadar tüm nakit akışı borcu ödemek için kullanılır.

MIRR Projesi # 2

Proje # 2'de, aksine, esasen tüm nakit akışı Değerleme Ücretsiz değerleme, en önemli kavramları kendi hızınızda öğrenmeniz için kılavuzlar. Bu makaleler size en iyi iş değerleme uygulamalarını öğretecek ve yatırım bankacılığı, öz sermaye araştırmasında kullanılan karşılaştırılabilir şirket analizi, indirgenmiş nakit akışı (DCF) modellemesi ve emsal işlemleri kullanarak bir şirketin nasıl değerleneceğini ilk yılda alacaktır. Bu, yeniden yatırım oranının projenin genel IRR'sinde büyük bir rol oynayacağı anlamına gelir.

MIRR için yeniden yatırım oranını% 0 olarak belirlediğimiz için, noktayı açıklamak için uç bir örnek verebiliriz.

Yatırımın ömrü 7 yıldır, o halde her sonucun ne dediğine bakalım.

MIRR, 7 yıl boyunca% 8'den 1.000 $ yatırım yaparsanız, projenin sonunda 1.756 $ 'a sahip olacağınızı söylüyor. Örnekteki nakit akışlarını özetlerseniz, 1.756 $ elde edersiniz, yani bu doğrudur.

Öyleyse,% 75'in IRR sonucu neden diyor? Açıkçası, 7 yıl boyunca% 8'e 1.000 $ yatırırsanız 50.524 $ elde edeceğiniz anlamına gelmez.

IRR'nin, finansal analiz gerçekleştirirken Excel'deki NBD formülüne yönelik Net Bugünkü Değer (NPV) NPV Formül A kılavuzunu ayarlayan iskonto oranı olduğunu hatırlayın. NBD formülünün Excel'de tam olarak nasıl çalıştığını ve arkasındaki matematiği anlamak önemlidir. NPV = F / [(1 + r) ^ n] burada, PV = Mevcut Değer, F = Gelecekteki ödeme (nakit akışı), r = İskonto oranı, n = bir yatırımın gelecekteki dönemlerinin sıfıra kadar olan dönem sayısı. Öyleyse, IRR vakasının söylediği basitçe, ilk yılda 1.750 $ nakit akışını indirgemenin, 0 $ NPV'ye ulaşmak için% 75 oranında indirim yapılması gerektiğidir.

Hangisi Daha İyi, IRR veya MIRR?

Cevap, ne göstermeye çalıştığınıza ve paket servisin ne olduğuna bağlı olmasıdır. MIRR senaryosunda her iki duruma da bakmak ve farklı yeniden yatırım oranlarıyla oynamak faydalı olabilir.

Kesin olarak söylenebilecek bir şey, MIRR'nin daha fazla kontrol sağlaması ve daha kesin olmasıdır.

Daha fazla bilgi edinmek için, Gelişmiş Excel Formülleri kursumuzu şimdi başlatın!

Finansal Modellemede MIRR Uygulaması

Finansal modelleme söz konusu olduğunda ve özellikle özel sermaye ve yatırım bankacılığında, standart IRR işlevi yaygın bir uygulamadır. Bunun nedeni, işlemlere ayrı olarak bakılması ve daha sonra başka bir yatırım varsayımının katmanı ile değil.

MIRR, iki farklı işlemi daha az karşılaştırılabilir hale getirebilecek ek bir varsayım gerektirir.

Finansal model oluşturma sanatında ustalaşmak için finansal modelleme kurslarımızı şimdi başlatın!

Değiştirilmiş İç Getiri Oranı Kullanmanın Dezavantajı

MIRR kullanmanın bazı dezavantajları vardır, bunlardan en önemlisi, fonların hangi oranlardan yeniden yatırılacağına dair ek varsayımlar yapmanın ek karmaşıklığıdır. Ek olarak, neredeyse geleneksel IRR kadar yaygın olarak kullanılmamaktadır, bu nedenle daha fazla sosyalleşme, satın alma ve çoğu şirkette açıklama gerektirecektir. Kurumsal Bilgiler Kurumsal Finans Enstitüsü (Finans) hakkında yasal kurumsal bilgiler. Bu sayfa, kayıtlı adres, vergi numarası, işletme numarası, kuruluş belgesi, şirket adı, ticari markalar, hukuk müşaviri ve muhasebeci dahil olmak üzere Finans ile ilgili önemli yasal bilgileri içerir. Bankalar Bankacılık (Satış Tarafı) Kariyerleri Bayi olarak da bilinen veya toplu olarak Satış Tarafı olarak da bilinen bankalar, yatırım bankacılığı, hisse senedi araştırması, satış ve ticaret gibi çok çeşitli roller sunar.muhasebe firmaları Muhasebe Kamu muhasebe firmaları, işleri finansal tablolar, vergiler ve kurumlar hazırlayarak iş, bireyler, hükümet ve sivil toplum kuruluşlarına hizmet veren muhasebecilerden oluşur. danışmanlık firmaları ve hedge fonlar, tröstler ve özel mülk tüccarlar gibi diğer firmalar. Bu firmalar fon yönetimi için büyük menkul kıymetler satın alırlar. Satın alma tarafı analistleri tarafından yapılan öneriler gizlidir.tröstler ve tescilli tüccarlar. Bu firmalar fon yönetimi için büyük menkul kıymetler satın alırlar. Satın alma tarafı analistleri tarafından yapılan öneriler gizlidir.tröstler ve tescilli tüccarlar. Bu firmalar fon yönetimi için büyük menkul kıymetler satın alırlar. Satın alma tarafı analistleri tarafından yapılan öneriler gizlidir.

Ek kaynaklar

Bunun, Değiştirilmiş İç Getiri Oranı MIRR'si, Excel'de nasıl kullanılacağı ve artıları ve eksileri hakkında yararlı bir kılavuz olmasını umuyoruz.

Daha fazla öğrenme ve geliştirme için aşağıdaki ek Finans kaynaklarını şiddetle tavsiye ediyoruz:

- XIRR vs IRR XIRR vs IRR Neden XIRR vs IRR kullanmalısınız. XIRR, her bir nakit akışına belirli tarihler atayarak, Excel'de bir finansal model oluştururken IRR'den daha doğru olmasını sağlar.

- XNPV ve NPV

- Finansal Modelleme Kılavuzu Ücretsiz Finansal Modelleme Kılavuzu Bu finansal modelleme kılavuzu, varsayımlar, etmenler, tahmin, üç ifadeyi bağlama, DCF analizi ve daha fazlası hakkında Excel ipuçlarını ve en iyi uygulamaları kapsar.

- Analist Trifecta® Analist Trifecta® Kılavuzu Nasıl birinci sınıf bir finansal analist olunacağına dair nihai kılavuz. Dünya çapında bir finansal analist olmak ister misiniz? Sektör lideri en iyi uygulamaları takip etmek ve kalabalığın arasından sıyrılmak mı istiyorsunuz? The Analyst Trifecta® adlı sürecimiz analitik, sunum ve sosyal becerilerden oluşur