İşletme sermayesi yönetimi, bir şirketin günlük işletme giderleri için yeterli kaynağa sahip olduğundan emin olmak için gerçekleştirdiği faaliyetler dizisini ifade eder İşletim Giderleri İşletim giderleri, işletme giderleri veya "işletme giderleri", bir işletmenin faaliyetleriyle ilgili olarak yapılan harcamaları ifade eder. faaliyetler. Başka bir deyişle, kaynakları verimli bir şekilde yatırırken.

İşletme Sermayesini Anlamak

İşletme sermayesi, bir şirketin cari varlıkları ile cari borçları arasındaki farktır.

Dönen varlıklar , nakit, alacak hesapları ve stokları içerir.

Cari borçlar , ödenecek hesapları, kısa vadeli borçlanmaları ve tahakkuk eden borçları içerir. Tahakkuk Eden Yükümlülük Tahakkuk eden bir borç, bir işletmenin belirli bir dönemde katlandığı ancak henüz faturalandırılmamış bir gideri temsil eder. .

Bazı yaklaşımlar, cari varlıklardan nakit ve cari borçlardan finansal borç çıkarabilir.

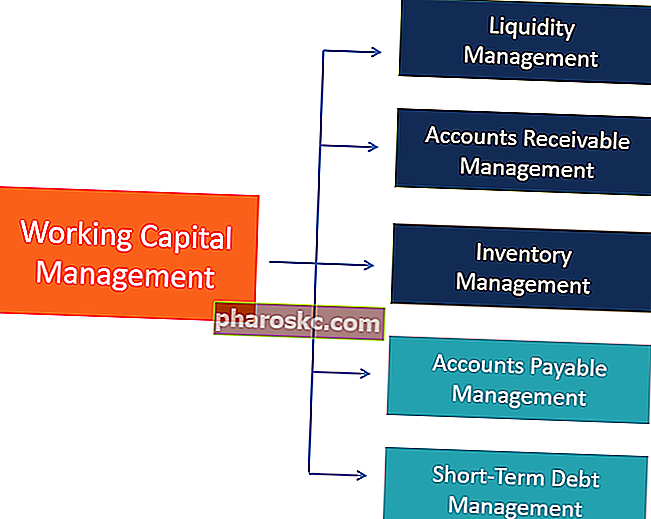

Çalışma Sermayesi Yönetimi Neden Önemlidir?

Şirketin günlük faaliyetleri için uygun kaynaklara sahip olmasını sağlamak, şirketin varlığını korumak ve işletmenin sürekliliğini sağlamak anlamına gelir. Nakit mevcudiyeti, kontrolsüz ticari kredi politikaları veya kısa vadeli finansmana sınırlı erişim, yeniden yapılandırma ihtiyacına, varlık satışlarına ve hatta şirketin tasfiyesine yol açabilir.

İşletme Sermayesi İhtiyaçlarını Etkileyen Faktörler

İşletme sermayesi ihtiyaçları her şirket için aynı değildir. İşletme sermayesi ihtiyaçlarını etkileyebilecek faktörler içsel veya dışsal olabilir.

İçsel faktörler bir şirketin büyüklüğünü, yapısını ve stratejisini içerir.

Dış faktörler , bankacılık hizmetlerine erişim ve kullanılabilirliği, faiz oranlarının düzeyini, endüstri türünü ve satılan ürün veya hizmetleri, makroekonomik koşulları ve şirketin rakiplerinin büyüklüğü, sayısı ve stratejisini içerir.

Likiditeyi Yönetmek

Likiditenin düzgün bir şekilde yönetilmesi, şirketin olağan iş ihtiyaçları ve makul bir miktardaki beklenmeyen ihtiyaçları için yeterli nakit kaynağına sahip olmasını sağlar. Aynı zamanda önemlidir, çünkü bir şirketin başarı veya başarısızlığını belirlemeye katkıda bulunabilecek bir şirketin kredi itibarını etkiler.

Bir şirketin likiditesi ne kadar düşükse, diğer koşullar eşitken finansal sıkıntıyla karşılaşma olasılığı o kadar artar.

Bununla birlikte, düşük gelir getiren veya getirmeyen varlıklara çok fazla nakit park edilmesi, kaynakların yetersiz dağılımını yansıtabilir.

Uygun likidite yönetimi, uygun bir nakit seviyesinde ve / veya bir kuruluşun iş ihtiyaçlarını finanse etmek için hızlı ve verimli bir şekilde nakit kaynakları üretme kabiliyetinde kendini gösterir.

Alacak Hesaplarını Yönetme

Bir şirket, operasyonlar yoluyla doğru miktarda nakit akışını sağlarken müşterilerine uygun esnekliği veya ticari kredi seviyesini sağlamalıdır.

Bir şirket, müşterinin finansal gücüne, sektörün politikalarına ve rakiplerin fiili politikalarına göre teklif edilecek kredi koşullarını belirleyecektir.

Kredi koşulları sıradan olabilir, bu da müşteriye faturayı ödemesi için genellikle belirli bir gün sayısı verildiği anlamına gelir (genellikle 30 ile 90 arasında). Şirketin politikaları ve yöneticinin takdiri, teslimattan önce nakit, teslimatta ödeme, faturadan faturaya veya periyodik faturalama gibi farklı koşulların gerekli olup olmadığını belirleyebilir.

Envanteri Yönetme

Envanter yönetimi, şirketin varlığa çok fazla sermaye yatırmadan sıradan operasyonlar ve talepteki dalgalanmalarla başa çıkmak için yeterli seviyede envanter tutmasını sağlamayı amaçlamaktadır.

Aşırı stok seviyesi, aşırı miktarda sermayenin kendisine bağlı olduğu anlamına gelir. Ayrıca, satılmamış envanter riskini ve envanterin değerini aşındıran potansiyel eskime riskini artırır.

Şirket için kayıp satışları belirleyeceğinden, envanter sıkıntısından da kaçınılmalıdır.

Kısa Vadeli Borç Yönetimi

Likidite yönetimi gibi, kısa vadeli finansmanı yönetmek de şirketin aşırı risk almadan kısa vadeli operasyonları finanse etmek için yeterli likiditeye sahip olmasını sağlamaya odaklanmalıdır.

Kısa vadeli finansmanın doğru yönetimi, doğru finansman araçlarının seçilmesini ve her araç aracılığıyla erişilen fonların boyutlandırılmasını içerir. Popüler finansman kaynakları arasında düzenli kredi hatları, taahhüt edilmeyen krediler, döner kredi sözleşmeleri, teminatlı krediler Teminatlı Kredi Borçları (CLO) Teminatlı kredi yükümlülükleri (CLO), bir kredi havuzuyla desteklenen menkul kıymetlerdir. Diğer bir deyişle, teminatlı kredi yükümlülükleri, yatırımcılara satılan yeniden paketlenmiş kredilerdir. Teminatlı kredi yükümlülüğü, teminatlandırılmış ipotek yükümlülüğü (CMO), iskonto edilmiş alacaklar ve faktoring ile benzerdir.

Bir şirket, en yüksek nakit ihtiyaçlarıyla başa çıkmak için likiditeye yeterli erişim olmasını sağlamalıdır. Örneğin, bir şirket beklenmedik nakit ihtiyaçlarının üstesinden gelmek için sıradan ihtiyaçların çok üzerinde bir döner kredi sözleşmesi oluşturabilir.

Borç Hesaplarını Yönetme

Borçlu hesaplar ticari krediden kaynaklanır Ticaret Kredisi Ticari kredi, bir şirketin tedarikçileri tarafından verilen malların ve hizmetlerin çoğunlukla normal operasyonların bir parçası olarak değiş tokuşuna izin veren, birbirleriyle iş yapan acenteler arasında bir anlaşma veya anlaşmadır. Erken ödemeler ile ticari borç arasında doğru denge sağlanmalıdır.

Erken ödemeler, mevcut likiditeyi gereksiz yere azaltabilir ve bu da daha verimli şekillerde kullanıma sokulabilir.

Geç ödemeler, şirketin itibarını ve ticari ilişkilerini aşındırabilirken, yüksek düzeyde ticari borç, kredi itibarını düşürebilir.

Özet

- İşletme sermayesi yönetimi, bir işletmenin verimli çalışması için yeterli kaynaklara sahip olduğundan emin olmak için beş ana kalemle (nakit, ticari alacaklar, ticari borçlar, kısa vadeli finansman ve envanter) ilgili dengeleme hareketlerini içerir.

- Nakit seviyeleri, sıradan veya beklenmedik küçük ihtiyaçların üstesinden gelmek için yeterli olmalı, ancak sermayenin verimsiz tahsisini belirleyecek kadar yüksek olmamalıdır.

- Ticari kredi, satışları ve sağlıklı iş ilişkilerini sürdürme ihtiyacı ile düşük kredi itibarı olan müşterilere maruz kalmayı sınırlama ihtiyacını dengelemek için doğru şekilde kullanılmalıdır.

- Kısa vadeli borçların ve ödenecek hesapların yönetilmesi, şirketin finansal riskte aşırı bir artış olmaksızın, olağan operasyonlar ve beklenmedik ihtiyaçlar için yeterli likidite elde etmesine izin vermelidir.

- Envanter yönetimi, aşırı birikim ve eskimeyi önlerken, üretim süreçleri için satılacak yeterli ürün ve malzeme bulunduğundan emin olmalıdır.

Daha fazla kaynak

Finance, küresel Sertifikalı Bankacılık ve Kredi Analisti (CBCA) ™ CBCA ™ Sertifikasyonunun resmi sağlayıcısıdır Sertifikalı Bankacılık ve Kredi Analisti (CBCA) ™ akreditasyonu, finans, muhasebe, kredi analizi ve nakit akışı analizini kapsayan kredi analistleri için küresel bir standarttır , sözleşme modelleme, kredi geri ödemeleri ve daha fazlası. Herkesin birinci sınıf bir finansal analist olmasına yardımcı olmak için tasarlanmış sertifika programı. Kariyerinizi ilerletmeye devam etmek için aşağıdaki ek kaynaklar faydalı olacaktır:

- Borçlu Hesaplar - Alacak Hesapları - Alacak Hesapları - Alacak Hesapları Muhasebede, borçlar ve alacaklar bazen diğeriyle karıştırılır. İki tür hesap, kaydedilme şekillerinde çok benzerdir, ancak borçlu hesaplar ile alacak hesapları arasında ayrım yapmak önemlidir, çünkü bunlardan biri bir varlık hesabı ve diğeri bir

- Likidite Olayı Likidite Olayı Likidite olayı, bir yatırımcının özel bir şirketteki yatırım pozisyonunu tasfiye ettiği ve bunu nakit ile değiştirdiği bir süreçtir. Bir likidite olayının temel amacı likit olmayan bir varlığın (özel bir şirkete yapılan yatırım) en likit varlığa - nakit - transferidir.

- Alacakların Kalitesi Alacakların Kalitesi Alacakların Kalitesi Alacakların niteliği, bir şirkete alacak şeklinde borçlu olunan nakit akışlarının tahsil edilme olasılığıdır.

- İşletme Sermayesi - Yatırım Sermayesi İşletme Sermayesi - Yatırım Sermayesi - Görevlerini yerine getirirken, finansal analistlerin genellikle işletme sermayesi ile yatırım sermayesi arasında ayrım yapmaları gerekir. İşletme sermayesi de