Maliyet-Hacim-Kar Analizi (CVP analizi), aynı zamanda genellikle Başabaş Analizi olarak da adlandırılır, şirketlerin maliyetlerdeki değişikliklerin (hem değişken hem de sabit Sabit ve Değişken Maliyetler Maliyet, birkaç şekilde sınıflandırılabilen bir şeydir) En popüler yöntemlerden biri, sabit maliyetlere ve değişken maliyetlere göre sınıflandırmadır. Sabit maliyetler, üretim hacmindeki artış / düşüşlerle değişmezken, değişken maliyetler yalnızca bağımlıdır) ve satış hacmi bir şirketin kar. Bu bilgilerle şirketler, eşitliği bozmak veya belirli bir kar eşiğine veya güvenlik marjına ulaşmak için kaç birim satılması gerektiğine bakarak genel performansı daha iyi anlayabilirler.

Daha fazla bilgi edinmek için finansal modelleme kurslarımızı başlatın!

CVP Analizinin Bileşenleri

Birlikte CVP analizini oluşturan birkaç farklı bileşen vardır. Bu bileşenler, bu kılavuzda daha ayrıntılı olarak açıklanacak olan çeşitli hesaplamalar ve oranlar içerir.

CVP analizinin ana bileşenleri şunlardır:

- CM oranı ve değişken gider oranı

- Başabaş noktası (birim veya dolar cinsinden)

- Güvenlik marjı

- Net gelirdeki değişiklikler

- İşletme kaldıracı derecesi

CVP analizini doğru şekilde uygulamak için, önce gelir tablosunun katkı payı formatına bir göz atmalıyız.

CVP Analiz Kurulumu

Normal gelir tablosu, satılan malların maliyeti eksi gelir sırasını takip eder ve brüt kar marjı verirken, gelirler eksi giderler net gelire yol açar. Bir katkı payı gelir tablosu benzer bir kavramı izler ancak sabit ve değişken maliyetleri ayırarak farklı bir format kullanır Sabit ve Değişken Maliyetler Maliyet, niteliğine bağlı olarak çeşitli şekillerde sınıflandırılabilen bir şeydir. En popüler yöntemlerden biri sabit maliyetlere ve değişken maliyetlere göre sınıflandırmadır. Sabit maliyetler, üretim hacmi birimlerindeki artışlar / azalmalarla değişmezken, değişken maliyetler yalnızca bağımlıdır.

Katkı payı, ürünün satış fiyatıdır, bu ürünün üretimiyle ilişkili değişken maliyetler çıkarılır. Bu değer toplam veya birim olarak verilebilir.

Katkı Marjı (CM) Gelir Tablosu Örneği:

Yukarıda listelenen beş önemli bileşeni hesaplamak için aşağıdaki örneği düşünün.

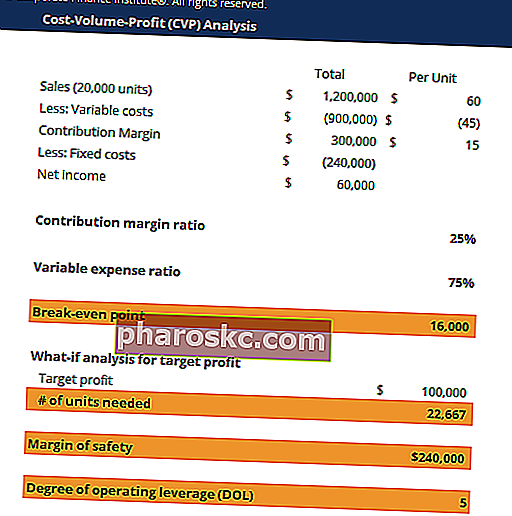

XYZ Şirketi aşağıdaki katkı payı gelir tablosuna sahiptir:

| Toplam | Birim başına | |

|---|---|---|

| Satış (20.000 adet) | 1.200.000 $ | 60 ABD doları |

| Daha az: Değişken maliyetler | - 900.000 $ | - 45 dolar |

| Katkı payı | 300.000 $ | 15 ABD doları |

| Daha az: Sabit maliyetler | - 240.000 $ | |

| Net gelir | 60.000 $ |

# 1 CM Oranı ve Değişken Gider Oranı

CM oranları ve değişken gider oranları, şirketlerin genellikle değişken maliyetlerin ne kadar önemli olduğuna dair bir fikir edinmek için görmek istedikleri sayılardır.

CM Oranı = Katkı Marjı / Satış

Değişken Gider Oranı = Toplam değişken maliyetler / Satışlar

Yüksek bir CM oranı ve düşük bir değişken gider oranı, ortaya çıkan değişken maliyetlerin düşük seviyelerini gösterir.

# 2 Başabaş Noktası

Birim cinsinden başabaş noktası (BEP), şirketin tüm üretim maliyetlerini karşılamak için satması gereken ürün sayısıdır. Benzer şekilde, dolar cinsinden başabaş noktası, şirketin tüm üretim maliyetlerini karşılamak için üretmesi gereken satış sayısıdır.

Başabaş noktası (BEP) formülü:

BEP = toplam sabit maliyet / birim başına CM

Birim cinsinden BEP 240.000 / 15 = 16.000 birime eşit olacaktır. Bu nedenle, eğer şirket 16.000 adet satarsa, kar sıfır olacak ve şirket "başa baş" ve sadece üretim maliyetlerini karşılayacak.

# 3 Net Gelirdeki Değişiklikler (ne olursa olsun analizi)

Şirketlerin satış davranışındaki değişikliklerle net gelirlerinin nasıl değişeceğini tahmin etmek istemeleri oldukça yaygındır. Örneğin, şirketler satış performansı hedeflerini veya net gelir hedeflerini birbirleri üzerindeki etkilerini belirlemek için kullanabilir.

Bu örnekte, yönetim en az 100.000 $ kar elde etmek istiyorsa, şirket kaç birim satmalıdır?

Aşağıdaki uygun what-if formülünü uygulayabiliriz:

birim sayısı = (sabit maliyetler + hedef kâr) / CM oranı

Bu nedenle, en az 100.000 $ net gelir elde etmek için şirketin en az 22.666 adet satması gerekir.

Daha fazla bilgi edinmek için finansal modelleme kurslarımızı başlatın!

# 4 Güvenlik Marjı

Ek olarak, şirketler güvenlik payını da hesaplamak isteyebilir. Bu, genellikle şirketin “kıpır kıpır odası” olarak adlandırılır ve satışların ne kadar düşebileceğini ve yine de eşitliği bozabileceğini gösterir.

Güvenlik payı formülü şöyledir:

Güvenlik marjı = Gerçek satışlar - başa baş satışlar

Bu örnekteki güvenlik marjı şöyledir:

Fiili Satışlar - Eşit satışlar = 1.200.000 - 16.000 USD * 60 USD = 240.000 USD

Bu marj, gerçek satışlara göre yüzde olarak da hesaplanabilir: 240.000 / 1.200.000 =% 20.

Bu nedenle, satışlar 240.000 $ veya% 20 düşebilir ve şirket hala para kaybetmiyor.

# 5 İşletme Kaldıracı Derecesi (DOL)

Son olarak, işletme kaldıracı derecesi (DOL) aşağıdaki formül kullanılarak hesaplanabilir:

DOL = CM / Net Gelir

Dolayısıyla, bu örnekteki DOL 300.000 $ / 60.000 = 5'tir.

DOL numarası önemli bir sayıdır çünkü şirketlere satış rakamlarındaki değişikliklere göre net gelirin nasıl değiştiğini söyler. Daha spesifik olarak, 5 rakamı, satışlardaki% 1'lik bir değişikliğin net gelirde% 5'lik büyütülmüş bir değişime neden olacağı anlamına gelir.

Birçoğu, DOL ne kadar yüksekse şirketler için o kadar iyi olduğunu düşünebilir. Bununla birlikte, sayı ne kadar yüksek olursa risk o kadar yüksek olur, çünkü daha yüksek bir DOL, satışlarda% 1'lik bir düşüşün net gelirde daha büyük, daha büyük bir düşüşe neden olacağı ve sonuçta kârlılığını azaltacağı anlamına gelir.

CVP Analizi ve Karar Verme

Tüm parçaları bir araya getirip CVP analizini gerçekleştiren şirketler, daha sonra maliyet yapılarını değiştirecek belirli teknolojilere yatırım yapıp yapmamaya karar verebilir ve satış ve karlılık üzerindeki etkilerini çok daha hızlı belirleyebilir.

Örneğin, önceki örnekteki XYZ Company'nin değişken maliyetleri birim başına 3 ABD doları artıracak ancak sabit maliyetleri 30.000 ABD doları düşürecek yeni ekipmanlara yatırım yapmayı düşündüğünü varsayalım. Bu karar verme senaryosunda, şirketler en iyi cevabı belirlemek için CVP analizindeki sayıları kolayca kullanabilir.

Bu durumlarda en zor kısım, bu değişikliklerin satış modellerini nasıl etkileyeceğini belirlemektir - satışlar görece benzer mi kalacak, yükselecek mi yoksa düşecek mi? Satış tahminleri bir şekilde makul hale geldiğinde, bu sadece bir sayı hesaplama ve şirketin karlılığını optimize etme meselesi haline gelir.

Ücretsiz Şablonu İndirin

Aşağıdaki forma adınızı ve e-posta adresinizi girin ve ücretsiz şablonu hemen indirin!

Ek kaynaklar

Bu, CVP analizi için kapsamlı bir kılavuzdur. Daha fazla bilgi edinmek için şu ek Finans kaynaklarını şiddetle tavsiye ediyoruz:

- Değişken ve Sabit Maliyetler Sabit ve Değişken Maliyetler Maliyet, doğasına bağlı olarak çeşitli şekillerde sınıflandırılabilen bir şeydir. En popüler yöntemlerden biri sabit maliyetlere ve değişken maliyetlere göre sınıflandırmadır. Sabit maliyetler, üretim hacmi birimlerindeki artış / düşüşlerle değişmezken, değişken maliyetler yalnızca bağımlıdır

- Mali Tabloların Analizi Mali Tabloların Analizi Mali Tabloların Analizi Nasıl Gerçekleştirilir. Bu kılavuz size marjlar, oranlar, büyüme, likidite, kaldıraç, getiri oranları ve karlılık dahil olmak üzere gelir tablosu, bilanço ve nakit akış tablosunun mali tablo analizini yapmayı öğretecektir.

- FP&A kariyer rehberi İşler İş tanımlarına göz atın: yatırım bankacılığı, hisse senedi araştırması, hazine, FP&A, kurumsal finansman, muhasebe ve diğer finans alanlarındaki iş ilanları için gereksinimler ve beceriler. Bu iş tanımları, en yaygın beceri, gereksinim, eğitim, deneyim ve diğer listeleri alarak derlenmiştir.

- FP&A mülakat soruları FP&A Mülakat Soruları FP&A mülakat soruları ve cevapları. Bu liste, analist ve yönetici pozisyonları gibi Finansal Planlama ve Analiz (FP&A) işleri için işe almak için kullanılan en yaygın mülakat sorularını içerir. Şirketlerdeki profesyonellerden kapsamlı araştırma ve geri bildirimlere dayanarak, bu liste en olası mülakat sorularını içerir.