Her üç nakit akışı türü de - FCFF - FCFE - Temettüler - özsermaye özsermayesinin içsel değerini belirlemek için kullanılabilir. Özsermaye Finans ve muhasebede, öz sermaye bir işletmeye atfedilebilir değerdir. Öz sermayenin defter değeri, varlıklar ve borçlar arasındaki farktır ve nihayetinde, bir firmanın içsel hisse senedi fiyatı İçsel Değer Bir işletmenin (veya herhangi bir yatırım menkul kıymetinin) içsel değeri, tüm beklenen gelecekteki nakit akışlarının uygun iskonto ile iskonto edilmiş bugünkü değeridir. oranı. Karşılaştırılabilir şirketlere bakan göreceli değerleme biçimlerinden farklı olarak, içsel değerleme yalnızca bir işletmenin kendi başına doğal değerine bakar. . Değerleme yöntemlerindeki temel fark, nakit akışlarının nasıl iskonto edildiğidir. Her üç yöntem de, farklı şekillerde de olsa, bir firmanın sermaye yapısına borcun dahil edilmesini açıklar.Sağlanan çalışma sayfasını kullanarak, farklı nakit akış türlerinin (FCFF - FCFE - Temettüler) nasıl uzlaştırıldığını, nasıl değerlendiğini ve her türün değerleme için en uygun şekilde ne zaman kullanıldığını gösterebiliriz.

Firmaya serbest nakit akışı (FCFF), firma varlığını sürdürmek için gerekli tüm işletme ve yatırım harcamalarını ödedikten sonra firmanın tüm sermaye tedarikçilerinin kullanabileceği nakit akışıdır. İşletme giderleri, gelir elde etmek için gerekli olan hem değişken hem de sabit maliyetleri içerir. Yatırım faaliyetleri, bir şirketin mülkiyeti, tesisi ve ekipmanı için yaptığı harcamaları içerir PP&E (Mülk, Tesis ve Ekipman) PP&E (Mülk, Tesis ve Ekipman), bilançoda bulunan temel duran varlıklardan biridir. PP&E, Sabit Varlıkların Yatırım Harcamaları, Amortisman ve Satın Almalarından / Elden Çıkarmalarından etkilenir. Bu varlıklar, bir şirketin faaliyetlerinin ve gelecekteki harcamalarının finansal planlamasında ve analizinde önemli bir rol oynar. Maddi olmayan varlıkların maliyetini de içerir Maddi Olmayan Varlıklar UFRS'ye göre,maddi olmayan varlıklar, fiziksel özü olmayan, tanımlanabilir, parasal olmayan varlıklardır. Tüm varlıklar gibi, maddi olmayan varlıklar da gelecekte şirket için ekonomik getiri sağlaması beklenen varlıklardır. Uzun vadeli bir varlık olarak bu beklenti bir yılı aşıyor. envanter gibi kısa vadeli işletme sermayesi yatırımları ile birlikte. Borç ve alacak hesaplarında ertelenmiş ödemeler ve gelir makbuzları da dahildir. Kalan nakit akışları, firmanın sermaye tedarikçileri, yani hissedarları ve tahvil sahipleri için mevcut olanlardır.envanter gibi kısa vadeli işletme sermayesi yatırımları ile birlikte. Borç ve alacak hesaplarında ertelenmiş ödemeler ve gelir makbuzları da dahildir. Kalan nakit akışları, firmanın sermaye tedarikçileri, yani hissedarları ve tahvil sahipleri için mevcut olanlardır.envanter gibi kısa vadeli işletme sermayesi yatırımlarıyla birlikte. Borç ve alacak hesaplarında ertelenmiş ödemeler ve gelir makbuzları da dahildir. Kalan nakit akışları, firmanın sermaye tedarikçileri, yani hissedarları ve tahvil sahipleri için mevcut olanlardır.

Öz sermayeye ücretsiz nakit akışı (FCFE), yalnızca firmanın hissedarlarına sunulan nakit akışıdır. Bu nakit akışları, tahvil sahiplerine net nakit çıkışları ile birlikte yukarıdaki tüm giderleri içerir. Her iki nakit akışı biçimi de hissedarların kullanabileceği nakit akışlarını temsil ettiğinden, temettü indirimi modelini kullanmak FCFE yaklaşımına benzer. FCFF ile FCFE ve Temettüler modelleri arasında, firmanın temettü politikası istikrarlı olmadığında veya bir yatırımcı firmada bir kontrol hissesine sahip olduğunda FCFE yöntemi tercih edilir.

FCFF'yi FCFE ile uzlaştırmak

FCFF'yi FCFE ile uzlaştırmak için, firmanın finansal ve sermaye yapısı hakkında önemli varsayımlar yapmalıyız. İlk olarak, firmanın sermaye yapısının zamanla değişmeyeceğini varsaymalıyız. Bu önemli bir varsayımdır, çünkü firmanın sermaye yapısı değişirse, o zaman marjinal sermaye maliyeti de değişir. İkinci olarak, her iki yöntem için de aynı temel finansal değişkenlerle çalışmalıyız. Son olarak, her iki yönteme de aynı vergi oranlarını ve yeniden yatırım gereksinimlerini uygulamalıyız.

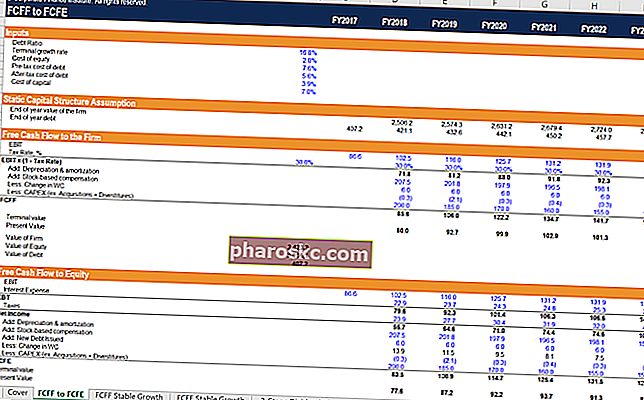

Adımlar

- Hesaplama çalışma sayfasının temel girişlerini girin. Bunlar, firmanın borç oranını (sabit kaldığı varsayılan), borcun vergi öncesi maliyetini, vergi oranını, öz sermaye maliyetini ve nihai büyüme oranını içerir.

- Firmaya serbest nakit akışı, her yıl şirketin faaliyet karını (EBIT) NOPAT'a çevirerek (1 - vergi oranı) çarparak, nakit olmayan giderleri geri ekleyerek ve net firma yeniden yatırımını (işletme sermayesi ve sermaye harcamaları) çıkararak belirlenir. .

- Firmanın FCFF'sinin bugünkü değeri ve terminal değeri, firmanın bugün itibariyle gerçek değerini bulmak için bir araya getirilir. Şirketin sıfır nakit paraya sahip olduğunu varsayarsak, borcun değerini firmanın değerlemesinden çıkarmak özkaynak değerini verir.

- Statik sermaye yapısı varsayım bölümü, farklı bugünkü değerleri hesaplamak için mevcut yıl olarak her bir ileri yılı kullanarak, her bir ileri yıl için firmanın değerini hesaplar. Daha sonra, her bir ileri yılın firma değeri ile statik borç / sermaye oranının çarpımı alınarak yıl sonu borç varsayımı hesaplanır. Bu noktadan itibaren, firmanın öz sermaye değerini bağımsız olarak hesaplamaya başlayabiliriz.

- Firmanın işletme karı (EBIT) ile başlıyoruz ve firmanın faiz giderini çıkarıyoruz. Faiz gideri, her bir ileri yılda firmanın borç maliyeti ile yıl sonu borcunun ürünü alınarak hesaplanır. Fark, firmanın vergi öncesi kazancını (EBT) verir.

- Vergi gideri, FCFF bölümünde kullanılan vergi oranı ile her bir sonraki yılda vergi öncesi kazançların çarpımı alınarak hesaplanır. Fark, firmanın net gelirini verir.

- Öz sermayeye olan serbest nakit akışı, firmanın her bir ileri yılda net gelirinin alınmasıyla, nakit olmayan masrafların geri eklenmesiyle ve net firma yeniden yatırımının çıkarılmasıyla hesaplanır - tıpkı FCFF'de olduğu gibi, bir anahtar farkla. Ayrıca, şirket için mevcut olan yeni sermaye olduğu için borçtaki net artışı da eklemeliyiz.

- Firmanın FCFE'sinin bugünkü değeri ve öz sermayesinin terminal değeri, firmanın mevcut içsel değerini bulmak için birbirine eklenir.

FCFF, FCFE ve Temettüler ile ilgili bilgiler

Fark ettiğimiz ilk şey, her iki yöntemle de aynı öz sermaye değerlemesine ulaşmamızdır. İki yöntemdeki ilk fark, uygulanan iskonto oranıdır. FCFF yöntemi ağırlıklı ortalama sermaye maliyetini (WACC) kullanırken, FCFE yöntemi yalnızca öz kaynak maliyetini kullanır. İkinci fark, borç muamelesidir. FCFF yöntemi, öz sermayenin içsel değerine ulaşmak için en sonunda borcu çıkarır. FCFE yöntemi, FCFE'ye ulaşmak için faiz ödemelerini ve borca net ilaveleri entegre eder.

Diğer kaynaklar

Finans'ın FCFF - FCFE - Temettüler analizinden memnun kaldığınızı umuyoruz. Finans, Finansal Modelleme ve Değerleme Analisti'ni (FMVA) sunar FMVA® Sertifikasyonu Herkesi birinci sınıf bir finansal analiste dönüştürmek için tasarlanmış Amazon, JP Morgan ve Ferrari sertifikasyon programında çalışan 350.600'den fazla öğrenciye katılın. Finansal analiz bilginizi öğrenmeye ve geliştirmeye devam etmek için aşağıdaki ek Finans kaynaklarını şiddetle tavsiye ediyoruz:

- Sermaye Yapısı Sermaye Yapısı Sermaye yapısı, bir firmanın faaliyetlerini finanse etmek ve varlıklarını finanse etmek için kullandığı borç ve / veya öz sermaye miktarını ifade eder. Bir firmanın sermaye yapısı

- Özsermaye Maliyeti Özkaynak Maliyeti, bir hissedarın bir işletmeye yatırım yapmak için ihtiyaç duyduğu getiri oranıdır. Gerekli getiri oranı, yatırımla ilişkili risk düzeyine bağlıdır

- Değerleme Yöntemleri Değerleme Yöntemleri Bir şirketi süreklilik arz eden bir işletme olarak değerlendirirken kullanılan üç ana değerleme yöntemi vardır: DCF analizi, karşılaştırılabilir şirketler ve emsal işlemler. Bu değerleme yöntemleri yatırım bankacılığı, öz sermaye araştırması, özel sermaye, kurumsal gelişim, birleşme ve devralmalar, kaldıraçlı satın almalar ve finansmanda kullanılmaktadır.

- Ağırlıklı Ortalama Sermaye Maliyeti (WACC) WACC WACC, bir firmanın Ağırlıklı Ortalama Sermaye Maliyetidir ve öz sermaye ve borç dahil olmak üzere harmanlanmış sermaye maliyetini temsil eder. WACC formülü = (E / V x Re) + ((D / V x Rd) x (1-T)). Bu kılavuz, ne olduğu, neden kullanıldığı, nasıl hesaplanacağı hakkında bir genel bakış sunacak ve ayrıca indirilebilir bir WACC hesaplayıcısı sağlayacaktır.