Nakit Akış Tablosu (nakit akış tablosu olarak da anılır Nakit Akış Tablosu Bir Nakit Akış Tablosu (resmi olarak Nakit Akış Tablosu olarak adlandırılır), bir şirketin belirli bir süre boyunca ne kadar nakit ürettiği ve kullandığı hakkında bilgi içerir. 3 bölüm: faaliyetlerden elde edilen nakit, yatırımdan elde edilen nakit ve finansmandan elde edilen nakit.) Üç temel finansal tablodan biridir Üç Mali Tablo Üç mali tablo gelir tablosu, bilanço ve nakit akış tablosudur. Bu üç temel tablo, belirli bir süre boyunca (örneğin, bir ay, çeyrek veya yıl) üretilen ve harcanan parayı karmaşık bir şekilde raporlar. Nakit akış tablosu, gelir tablosu arasında bir köprü görevi görür Gelir Tablosu Gelir Tablosu, bir şirketten biridir.Belirli bir dönemdeki kar ve zararlarını gösteren temel mali tablolar. Kar veya zarar, tüm gelirlerin alınması ve hem işletme hem de işletme dışı faaliyetlerden tüm giderlerin çıkarılmasıyla belirlenir. Bu tablo hem kurumsal finansman (finansal modelleme dahil) hem de muhasebede kullanılan üç tablodan biridir. ve bilanço Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Paranın işletmeye nasıl girip çıktığını gösteren Özkaynak.Kar veya zarar, tüm gelirlerin alınması ve hem işletme hem de işletme dışı faaliyetlerden tüm giderlerin çıkarılmasıyla belirlenir. Bu tablo hem kurumsal finansman (finansal modelleme dahil) hem de muhasebede kullanılan üç tablodan biridir. ve bilanço Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Paranın işletmeye nasıl girip çıktığını gösteren Özkaynak.Kar veya zarar, tüm gelirlerin alınması ve hem işletme hem de işletme dışı faaliyetlerden tüm giderlerin çıkarılmasıyla belirlenir. Bu tablo hem kurumsal finansman (finansal modelleme dahil) hem de muhasebede kullanılan üç tablodan biridir. ve bilanço Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Paranın işletmeye nasıl girip çıktığını gösteren Özkaynak.ve bilanço Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Paranın işletmeye nasıl girip çıktığını gösteren Özkaynak.ve bilanço Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Paranın işletmeye nasıl girip çıktığını gösteren Özkaynak.

Nakit Akış Tablosunun Üç Bölümü:

- İşletme Faaliyetleri : Bir kuruluşun temel gelir getirici faaliyetleri ve yatırım veya finansman sağlamayan diğer faaliyetler; Dönen varlıklardan kaynaklanan herhangi bir nakit akışı Finansal Varlıklar Finansal varlıklar, gelecekteki nakit akışlarına ilişkin sözleşmeye bağlı anlaşmalardan veya başka bir işletmenin özkaynak araçlarına sahip olmasından kaynaklanan varlıkları ifade eder. Önemli ve kısa vadeli borçlar Kısa vadeli borçlar Kısa vadeli borçlar, bir ticari işletmenin vadesi gelen ve bir yıl içinde ödenmesi gereken mali yükümlülükleridir. Bir şirket bunları bilançoda gösterir. Bir şirket, gelecekteki bir nakit çıkışı veya diğer ekonomik kaynaklar için bir beklenti oluşturan bir işlem gerçekleştirdiğinde bir yükümlülük ortaya çıkar.

- Yatırım Faaliyetleri : Uzun vadeli varlıkların edinimi ve elden çıkarılmasından kaynaklanan nakit akışları Uzun Vadeli Varlıklar Uzun vadeli varlıklar, bir şirketin üretim sürecinde kullandığı ve tipik olarak bir yıldan daha uzun bir faydalı ömre sahip olan varlıklardır. Bu tür varlıklar, şirketin üretimle ilgili sabit maliyetlerinin büyük bir kısmına katkıda bulunabileceğinden "sabit varlıklar" olarak da düşünülebilir. ve nakit benzerlerine dahil edilmeyen diğer yatırımlar

- Finansman Faaliyetleri : Sermayenin veya işletmenin borçlanmalarının (yani tahviller, hisse senetleri, temettüler) boyutunda ve kompozisyonunda değişikliklere neden olan her türlü nakit akışı Temettü Temettü, bir şirketin ödediği kâr payı ve geçmiş yıl karlarının bir payıdır. Bir şirket kar elde ettiğinde ve birikmiş kar biriktirdiğinde, bu kazançlar işe yeniden yatırılabilir veya hissedarlara temettü olarak ödenebilir.)

Finance's Financial Analysis Fundamentals Course'dan bir görüntü.

Nakit Akışı Tanımları

Nakit Akışı: Nakit ve nakit benzerlerinin girişleri ve çıkışları (Finansın Nihai Nakit Akışı Kılavuzu Nihai Nakit Akışı Kılavuzu'nda (FAVÖK, CF, FCF, FCFE, FCFF) daha fazla bilgi edinin. Bu, FAVÖK, Faaliyetlerden Nakit Akışı (CF), Serbest Nakit Akışı (FCF), Kaldıraçsız Serbest Nakit Akışı veya Firmaya Serbest Nakit Akışı (FCFF). Her birini hesaplamak ve bunları bir gelir tablosu, bilanço veya nakit akış tablosundan türetmek için formülü öğrenin )

Nakit Bakiyesi: Eldeki nakit ve vadesiz mevduatlar (Bilançodaki nakit bakiyesi Bilanço Bilanço üç temel finansal tablodan biridir.Bu tablolar hem finansal modelleme hem de muhasebe için anahtar niteliğindedir. Bilanço, şirketin toplam varlıklarını gösterir, ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiği. Varlıklar = Borçlar + Özkaynak)

Nakit Benzerleri: Nakit Benzerleri Nakit Benzerleri Nakit ve nakit benzerleri, bilançodaki tüm varlıklar içinde en likit olanlardır. Nakit benzerleri arasında para piyasası menkul kıymetleri, bankacıların kabulleri, banka mevduatı olarak tutulan nakdi, kısa vadeli yatırımları ve kolayca nakde dönüştürülebilen varlıkları içerir - kredili mevduatlar ve kısa vadeli (üç aydan kısa) nakit benzerlerini içerir.

Nakit Akışı Sınıflandırmaları

1. Faaliyet Nakit Akışı

İşletme faaliyetleri, işletmenin esas hasılat yaratan faaliyetleridir. Faaliyetlerden Nakit Akışı Faaliyetlerden Nakit Akışı Faaliyetlerden nakit akışı, bir şirketin belirli bir süre boyunca işletme faaliyetlerini yerine getirerek ürettiği (veya tükettiği) nakit miktarını temsil eden bir şirketin nakit akış tablosunun bölümüdür. İşletme faaliyetleri gelir yaratmayı, masrafları ödemeyi ve işletme sermayesini finanse etmeyi içerir. tipik olarak satışlar, satın almalar ve diğer harcamalarla ilişkili nakit akışlarını içerir.

Şirketin finans müdürü (CFO), işletme nakit akışının doğrudan ve dolaylı sunumu arasında seçim yapar:

- Doğrudan Sunum : İşletme nakit akışları, nakit akışlarının bir listesi olarak sunulur; Satışlardan nakit girişi, sermaye harcamaları için nakit çıkışı Sermaye Harcamaları Sermaye harcamaları, bir şirketin uzun vadeli varlıkların satın alınması, iyileştirilmesi veya bakımı için şirketin verimliliğini veya kapasitesini artırmak için kullandığı fonları ifade eder. Uzun vadeli varlıklar genellikle fizikseldir ve birden fazla hesap dönemine sahip faydalı ömürleri vardır. vb. Dolaylı sunum daha yaygın olduğundan, bu basit ancak nadiren kullanılan bir yöntemdir.

- Dolaylı Sunum : Faaliyet nakit akışları, kardan nakit akışına mutabakat olarak sunulur:

| Kar | P |

| Amortisman | D |

| Amortisman | Bir |

| Değer düşüklüğü gideri | ben |

| İşletme sermayesinde değişiklik | ΔWC |

| Hükümlerde değişiklik | ΔP |

| Faiz Vergisi | (BEN) |

| Vergi | (T) |

| İşletme nakit akışı | OCF |

Nakit akış tablosundaki kalemlerin tümü gerçek nakit akışları değil, "nakit akışının kardan farklı olmasının nedenleri" dir.

Amortisman gideri Amortisman gideri Amortisman gideri, tesis, mülk ve ekipmanın değerini zamanla kullanımına ve yıpranmaya ve aşınmaya uygun olacak şekilde azaltmak için kullanılır. Amortisman gideri, uzun vadeli bir varlığın ürettiği gelirle ilişkili olduğu için gider ve değerini daha iyi yansıtmak için kullanılır. karı düşürür ancak nakit akışını etkilemez (bu bir nakit dışı giderdir Nakit Dışı Giderler Nakit olmayan giderler, bir gelir tablosunda görünür çünkü muhasebe ilkeleri, gerçekte nakit olarak ödenmemelerine rağmen bunların kaydedilmesini gerektirir. Böylece geri eklenir. Benzer şekilde, başlangıç noktası kârı gelir tablosunda faiz ve verginin üzerindeyse, o zaman faiz ve vergi nakit akışlarının işletme nakit akışları olarak ele alınacaksa düşülmesi gerekecektir.

Mutabakatta hangi kar miktarının kullanılması gerektiğine dair belirli bir kılavuz yoktur. Farklı şirketler, işletme karını, vergi öncesi karı, vergi sonrası karı veya net geliri kullanır. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. . Açıktır ki, mutabakat için tam başlangıç noktası, bir işletme nakit akışı numarasına inmek için yapılan tam ayarlamaları belirleyecektir.

2. Yatırım Nakit Akışı

Yatırım Faaliyetlerinden Nakit Akışı Yatırım Faaliyetlerinden Nakit Akışı Yatırım Faaliyetlerinden Nakit Akışı, bir şirketin nakit akışı tablosunun belirli bir süre boyunca yatırım yapmak için ne kadar para kullanıldığını (veya bu yatırımlardan elde edildiğini) gösteren bölümüdür. Yatırım faaliyetleri, uzun vadeli varlıkların satın alınmasını, işletmelerin satın alınmasını ve menkul kıymetlere yapılan yatırımları, duran varlıkların ve nakit benzerlerine dahil edilmeyen diğer yatırımların elde edilmesini ve elden çıkarılmasını içerir. Nakit akışlarına yatırım yapmak, tipik olarak mülk, tesis ve ekipman (PP&E) satın almak veya satmakla ilişkili nakit akışlarını içerir PP&E (Mülk, Tesis ve Ekipman) PP&E (Mülk, Tesis ve Ekipman), üzerinde bulunan temel duran varlıklardan biridir. bilanço. PP&E, Capex, Amortisman,ve Sabit varlıkların iktisapları / elden çıkarılması. Bu varlıklar, bir şirketin faaliyetlerinin ve gelecekteki harcamalarının, diğer duran varlıkların ve diğer mali varlıkların mali planlamasında ve analizinde önemli bir rol oynar.

PP&E satın almak için harcanan nakit, sermaye harcamaları olarak adlandırılır (veya CapEx, CapEx Nasıl Hesaplanır - Formül Bu kılavuz, finansal modelleme ve analiz için gelir tablosu ve bilançodan CapEx formülünü türeterek CapEx'in nasıl hesaplanacağını gösterir. Kısaca).

3. Finansman Nakit Akışı

Finansman Faaliyetlerinden Nakit Akışı Finansman Faaliyetlerinden Nakit Akışı Finansman Faaliyetlerinden Nakit Akışı, bir şirketin belirli bir zaman aralığında yarattığı ve işini finanse etmek için kullanılan net finansman tutarıdır. Finans faaliyetleri, öz sermaye ihracı ve geri ödemesini, temettü ödemesini, borcun ihracı ve geri ödemesini içerir ve sermaye kiralama yükümlülükleri, işletmenin öz sermaye veya borçlanmalarının boyutunda ve bileşiminde değişikliklere neden olan faaliyetlerdir. Finansman nakit akışları, tipik olarak, banka kredilerinin borçlanması ve geri ödenmesi ve hisse senetlerinin verilmesi ve geri alınması ile ilgili nakit akışlarını içerir. Temettü Hisse Başına Temettü (DPS) Hisse Başına Temettü (DPS), bir şirketin ödenmemiş her bir hisse senedine atfedilen toplam temettü miktarıdır.Hisse başına temettü hesaplaması da bir finansman nakit akışı olarak kabul edilir.

Finance's Financial Analysis Fundamentals Course'da nakit akışı tablosunu nasıl analiz edeceğinizi öğrenin.

Nakit Akış Tablosu Örneği

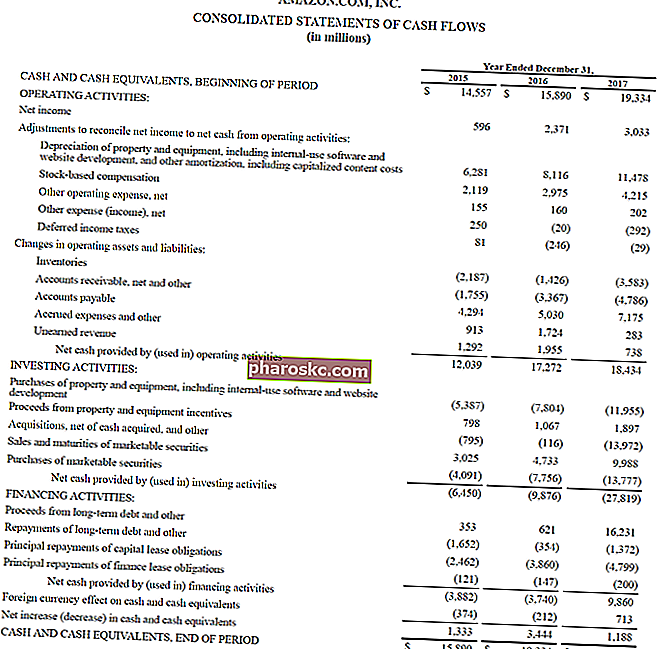

Aşağıda, Amazon'un operasyonlardan, yatırımlardan ve finansman faaliyetlerinden elde edilen nakit akışını ayıran 2017 yıllık raporundan bir örnek bulunmaktadır. Finance'ın Amazon Gelişmiş Finansal Modelleme Kursu'nda Amazon'un konsolide nakit akış tablosunu nasıl analiz edeceğinizi öğrenin.

Kaynak: amazon.com

Kaynak: amazon.com

Image: Finans Finansal Analist Eğitim Programı Kursu FMVA® Sertifikasyonu Amazon, JP Morgan ve Ferrari gibi şirketlerde çalışan 350.600'den fazla öğrenciye katılın.

Faiz ve Nakit Akışı

UFRS kapsamında, faiz giderini sunmanın iki yolu vardır. Faiz Giderleri Faiz gideri, borç veya sermaye kiralamaları yoluyla finanse eden bir şirketten kaynaklanır. Faiz, gelir tablosunda bulunur, ancak borç programı aracılığıyla da hesaplanabilir. Program, bir şirketin bilançosunda sahip olduğu tüm önemli borç parçalarını özetlemeli ve nakit akış tablosundaki ile çarparak faizi hesaplamalıdır. Birçok şirket, hem alınan faizi hem de ödenen faizi işletme nakit akışı olarak sunar. Diğerleri, alınan faizi yatırım nakit akışı olarak ve ödenen faizi bir finansman nakit akışı olarak ele alır. Kullanılan yöntem, finans müdürünün seçimidir.

US GAAP GAAP GAAP veya Genel Kabul Görmüş Muhasebe İlkeleri kapsamında, kurumsal muhasebe ve finansal raporlamayı yönetmek için tasarlanmış, yaygın olarak tanınan bir dizi kural ve prosedürdür. GAAP, Finansal Muhasebe Standartları Kurulu (FASB) tarafından ortaklaşa geliştirilen kapsamlı bir muhasebe uygulamaları setidir ve ödenen ve alınan faiz her zaman işletme nakit akışı olarak değerlendirilir.

Serbest nakit akışı

Yatırım bankacıları Yatırım Bankacıları ne yapar? Yatırım Bankacıları ne yapar? Yatırım bankacıları araştırma, finansal modelleme ve inşaat sunumları yaparak haftada 100 saat çalışabilirler. Bankacılık sektöründe en çok beğenilen ve mali açıdan ödüllendirici pozisyonlardan bazılarına sahip olmasına rağmen, yatırım bankacılığı aynı zamanda en zorlu ve zor kariyer yollarından biridir. IB Rehberi ve finans uzmanları, farklı amaçlar için farklı nakit akışı önlemleri kullanırlar. Serbest Nakit Akışı Serbest Nakit Akışı (FCF) Serbest Nakit Akışı (FCF), bir şirketin yatırımcıların en çok ilgilendiği şeyi üretme yeteneğini ölçer: İsteğe bağlı bir şekilde dağıtılabilen mevcut nakit, tipik olarak DCF değerlemesi için kullanılan yaygın bir ölçüdür DCF Modeli Eğitimi Ücretsiz Kılavuz DCF modeli, bir işletmeye değer vermek için kullanılan belirli bir finansal model türüdür.Model, bir şirketin kaldıraçsız serbest nakit akışının bir tahminidir. Ancak, serbest nakit akışının kesin bir tanımı yoktur ve farklı şekillerde hesaplanabilir ve kullanılabilir.

Finansın Nihai Nakit Akışı Kılavuzu Değerleme Ücretsiz değerleme kılavuzlarında, en önemli kavramları kendi hızınıza göre öğrenmek için daha fazla bilgi edinin. Bu makaleler size en iyi iş değerleme uygulamalarını ve yatırım bankacılığı, öz sermaye araştırmasında kullanılan karşılaştırılabilir şirket analizi, indirimli nakit akışı (DCF) modellemesi ve emsal işlemleri kullanarak bir şirketin nasıl değerleneceğini öğretecektir.

Nakit Akış Tablosu Nasıl Hazırlanır?

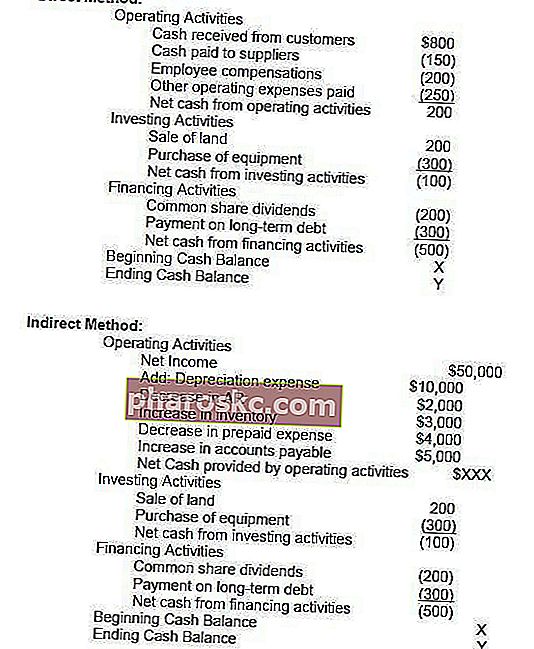

Nakit akış tablosunun faaliyet bölümü, doğrudan yöntemle veya dolaylı yöntemle gösterilebilir. Her iki yöntemde de yatırım ve finansman bölümleri aynıdır; tek fark işletim bölümündedir. Doğrudan yöntem, brüt nakit girişleri ve brüt nakit ödemelerinin ana sınıflarını gösterir. Dolaylı yöntem ise net gelirle başlar ve işlemlerin etkisine göre kar / zararı ayarlar. Sonunda, işletme bölümünden gelen nakit akışları, ister doğrudan ister dolaylı yaklaşımla aynı sonucu verecektir, ancak sunum farklılık gösterecektir.

Uluslararası Muhasebe Standartları Kurulu (IASB), dolaylı yöntemden daha faydalı bilgiler sağladığı için doğrudan raporlama yöntemini tercih eder. Bununla birlikte, şirketlerin% 90'ından fazlasının dolaylı yöntemi kullandığı düşünülmektedir.

Doğrudan Yöntem ve Dolaylı Sunum Yöntemi

Nakit akış tablosu oluşturmanın iki yöntemi vardır, doğrudan yöntem ve dolaylı yöntem.

Doğrudan yöntemde, alınan veya ödenen tüm bireysel nakit örnekleri hesaplanır ve toplam, sonuçta ortaya çıkan nakit akışıdır.

Dolaylı yöntemde, nakit akışına ulaşmak için net gelir, amortisman vb. Gibi muhasebe kalemleri kullanılır. Finansal modellemede Finansal Modelleme Nedir Finansal modelleme, bir şirketin finansal performansını tahmin etmek için Excel'de gerçekleştirilir. Finansal modellemenin ne olduğuna, bir modelin nasıl ve neden oluşturulacağına genel bakış. nakit akış tablosu her zaman dolaylı yöntemle üretilir.

Aşağıda, doğrudan yöntem ile dolaylı yöntemin bir karşılaştırması bulunmaktadır.

Nakit Akış Tablosu Bize Ne Anlatabilir?

- İşletme faaliyetlerinden elde edilen nakit, şirketin net geliriyle karşılaştırılabilir. Net Kâr Net Gelir, yalnızca gelir tablosunda değil, üç temel mali tabloların tamamında da kilit bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. kazançların kalitesini belirlemek için. İşletme faaliyetlerinden elde edilen nakit net gelirden yüksekse, kazançların "yüksek kalitede" olduğu söylenir.

- Bu ifade yatırımcılar için yararlıdır, çünkü nakitin kral olduğu düşüncesi altında, yatırımcıların şirketin nakit girişleri ve çıkışları hakkında genel bir fikir edinmelerine ve genel performansı hakkında genel bir fikir edinmelerine olanak tanır.

- Bir şirket, faaliyetlerinden kaynaklanan zararları finanse ediyorsa veya para toplayarak (borç veya öz sermaye) yatırımları finanse ediyorsa, nakit akış tablosunda hızla netleşecektir

Finance's Financial Analysis Fundamentals Course'da bir nakit akışı tablosunun analizini yapın.

Ücretsiz Şablonu İndirin

Aşağıdaki forma adınızı ve e-posta adresinizi girin ve ücretsiz şablonu hemen indirin!

Nakit Akışlarının Video Açıklaması

Aşağıda, nakit akış tablosunun ne olduğu, nasıl çalıştığı ve neden önemli olduğu konusunda yardımcı bir video açıklaması bulunmaktadır. Videoya bakın ve sadece birkaç dakika içinde çok şey öğreneceksiniz!

Bunun, işletmelerin işleyişini, nakit akışının kardan ne kadar farklı olduğunu ve finansal tabloların nasıl daha kapsamlı bir şekilde analiz edileceğini daha iyi anlamanıza yardımcı olduğunu umuyoruz. Finansal Tabloların Analizi Finansal Tabloların Analizi Nasıl Gerçekleştirilir. Bu kılavuz size marjlar, oranlar, büyüme, likidite, kaldıraç, getiri oranları ve karlılık dahil olmak üzere gelir tablosu, bilanço ve nakit akış tablosunun mali tablo analizini yapmayı öğretecektir. .

Ek kaynaklar

Finans'ın nakit akış tablosu açıklamasını okuduğunuz için teşekkür ederiz. Finance, Financial Modeling and Valuation Analyst (FMVA) ™ FMVA® Certification'ın resmi küresel sağlayıcısıdır. Amazon, JP Morgan ve Ferrari gibi şirketler için çalışan 350.600'den fazla öğrenciye katılın ve herkesin birinci sınıf bir finansal analist olmasına yardımcı olmak için tasarlanmıştır. Kariyerinizi geliştirmeye devam etmek için bu ek Finans kaynakları yardımcı olacaktır:

- Fon Kaynakları ve Kullanımları Tablosu Kaynakları ve Fon Kullanımları Tablosu Şimdi nakit akışı tablosu ile değiştirilen fon kaynakları ve kullanımları tablosu, fonlarda net bir değişikliğe neden olan işin içine ve dışına akışları gösterir. Nakit akış tablosu, bir işletmenin, normalde bir ay veya bir yıl gibi bir muhasebe dönemi boyunca nakit girişini ve nakit çıkışını gösterir. Nakit akışı

- Gelir Tablosu Şablonu

- Bilanço Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Özkaynak

- Mali Tabloların Analizi Mali Tabloların Analizi Mali Tabloların Analizi Nasıl Gerçekleştirilir. Bu kılavuz size marjlar, oranlar, büyüme, likidite, kaldıraç, getiri oranları ve karlılık dahil olmak üzere gelir tablosu, bilanço ve nakit akış tablosunun mali tablo analizini yapmayı öğretecektir.