FAVÖK açılımı E arnings B efore I nterest, T eksenleri, D epreciation ve bir mortization bir şirketin çalışma performansını değerlendirmek için kullanılan bir ölçümdür. Nakit akışı için bir vekil olarak görülebilir Nakit Akışı Nakit Akışı (CF), bir işletme, kurum veya bireyin sahip olduğu para miktarındaki artış veya azalıştır. Finansta bu terim, belirli bir zaman diliminde üretilen veya tüketilen nakit miktarını (para birimi) tanımlamak için kullanılır. Tüm şirketin faaliyetlerinden birçok CF türü vardır.

Resim: Finansın Finansal Analiz Kursu.

FAVÖK ölçüsü, işletme gelirinin bir varyasyonudur (FAVÖK FAVÖK Rehberi FAVÖK, Faiz ve Vergilerden Önce Kazanç anlamına gelir ve gelir tablosunda net gelirden önceki son alt toplamlardan biridir.FAVÖK bazen faaliyet geliri olarak da adlandırılır ve buna denir çünkü faaliyet dışı giderleri ve belirli nakit dışı giderleri hariç tutan tüm işletme giderlerinin (üretim ve üretim dışı maliyetler) satış gelirinden düşülmesiyle bulunur. Bu kesintilerin amacı, borç finansmanı, sermaye yapısı, amortisman yöntemleri gibi işletme sahiplerinin takdir yetkisine sahip olduğu faktörleri ortadan kaldırmaktır Amortisman Giderleri Amortisman gideri, tesis, mülk ve ekipmanın değerini, kullanımına uygun olacak şekilde azaltmak için kullanılır, ve zamanla aşınma ve yıpranma.Amortisman gideri, uzun vadeli bir varlığın ürettiği gelirle ilişkili olduğu için gider ve değerini daha iyi yansıtmak için kullanılır. ve vergiler (bir dereceye kadar). Sermaye yapısını hesaba katmadan bir firmanın finansal performansını sergilemek için kullanılabilir.

FAVÖK, işletmenin kârlılığına baktığı için bir işletmenin faaliyet kararlarına odaklanır. Net Kâr Net Gelir, yalnızca gelir tablosunda değil, her üç temel mali tabloda da önemli bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. sermaye yapısı, kaldıraç ve amortisman gibi gayri nakdi kalemlerin etkisinden önce temel faaliyetlerinden.

IFRS IFRS Standartları tarafından kullanımda kabul edilmiş bir ölçüt değildir IFRS standartları, işlemlerin ve diğer muhasebe olaylarının finansal tablolarda nasıl raporlanmasının gerekli olduğunu belirleyen bir dizi muhasebe kuralından oluşan Uluslararası Finansal Raporlama Standartlarıdır (IFRS). Finans dünyasında veya US GAAP'de güvenilirliği ve şeffaflığı korumak için tasarlanmıştır. Aslında, Warren Buffet gibi bazı yatırımcıların özel bir küçümsemeleri var Warren Buffett - FAVÖK Warren Buffett FAVÖK'ü beğenmemesiyle tanınır. Warren Buffett, bir şirketin varlıklarının amortismanını hesaba katmadığı için, bu metrik için "Yönetim diş perisinin sermaye giderini ödediğini düşünüyor mu?" dolayısıyla yüksek miktarda amortisman gideri),daha sonra bu sermaye varlıklarının bakımının ve sürdürülmesinin maliyeti yakalanmaz.

FAVÖK Formülü

FAVÖK hesaplama formülü şu şekildedir:

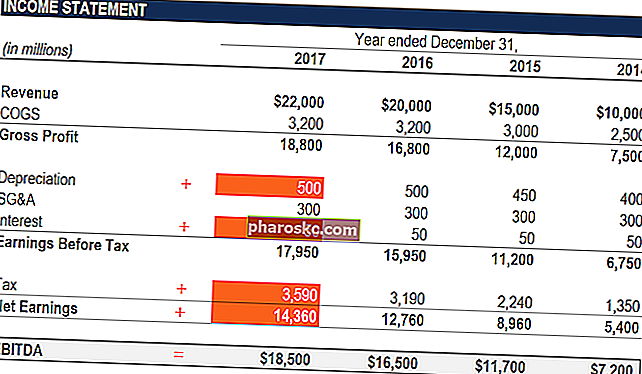

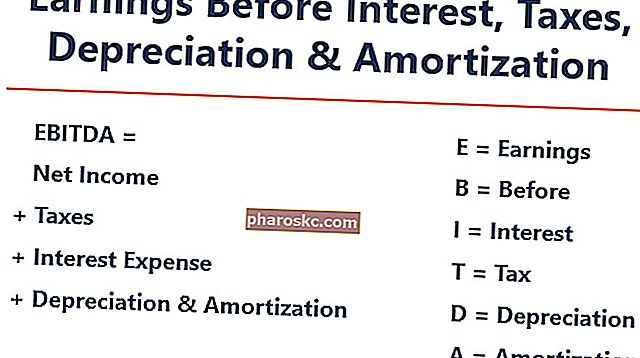

FAVÖK = Net Gelir + Faiz + Vergiler + Amortisman + Amortisman

VEYA

FAVÖK = Faaliyet Karı + Amortisman + Amortisman

Aşağıda formülün her bir bileşeninin açıklaması bulunmaktadır:

Faiz

Faiz Faiz Giderleri Faiz gideri, borç veya sermaye kiralamaları yoluyla finanse eden bir şirketten kaynaklanır. Faiz, gelir tablosunda bulunur, ancak borç programı aracılığıyla da hesaplanabilir. Program, bir şirketin bilançosunda sahip olduğu tüm önemli borç parçalarını ana hatlarıyla belirtmeli ve bir şirketin finansman yapısına bağlı olduğundan, FAVÖK'den hariç tutulanları çarparak faizi hesaplamalıdır. Ticari faaliyetlerini finanse etmek için ödünç aldığı paradan gelir. Farklı şirketlerin farklı sermaye yapıları vardır Sermaye Yapısı Sermaye yapısı, bir firmanın faaliyetlerini finanse etmek ve varlıklarını finanse etmek için kullandığı borç ve / veya öz sermaye miktarını ifade eder. Bir firmanın sermaye yapısı, farklı faiz giderleriyle sonuçlanır. Bu nedenlegeri faiz ekleyerek ve sermaye yapısının işletme üzerindeki etkisini görmezden gelerek şirketlerin göreli performansını karşılaştırmak daha kolaydır. Faiz ödemelerinin vergiden düşülebilir olduğunu unutmayın, yani kurumlar bu avantajdan kurumlar vergisi kalkanı adı verilen şeyden yararlanabilirler. Vergi Kalkanı Vergiye tabi gelirden borçlu olunan vergilerde indirimle sonuçlanan izin verilen bir kesintidir. Bu kalkanların değeri, kurum veya birey için geçerli vergi oranına bağlıdır. İndirilebilir ortak giderler, amortisman, amortisman, ipotek ödemeleri ve faiz giderlerini içerir.yani kurumlar, kurumlar vergisi kalkanı adı verilen bu avantajdan yararlanabilirler. Vergi Kalkanı Vergi Kalkanı, vergilendirilebilir gelirden borçlu olunan vergilerin azalmasıyla sonuçlanan izin verilen bir kesintidir. Bu kalkanların değeri, şirket veya birey için geçerli vergi oranına bağlıdır. İndirilebilir ortak giderler, amortisman, amortisman, ipotek ödemeleri ve faiz giderlerini içerir.yani kurumlar, kurumlar vergisi kalkanında bu avantajdan yararlanabilir. Vergi Kalkanı Vergi Kalkanı, vergilendirilebilir gelirden borçlu olunan vergilerin azalmasıyla sonuçlanan izin verilen bir kesintidir. Bu kalkanların değeri, şirket veya birey için geçerli vergi oranına bağlıdır. İndirilebilir ortak giderler, amortisman, amortisman, ipotek ödemeleri ve faiz giderlerini içerir.

Vergiler

Gelir Vergilerinin Muhasebeleştirilmesi Gelir vergileri ve muhasebesi, kurumsal finansmanın kilit bir alanıdır. Gelir vergilerinin muhasebesi konusunda kavramsal bir anlayışa sahip olmak, bir şirketin finansal esnekliği sürdürmesini sağlar. Vergi, gezinmek için karmaşık bir alandır ve çoğu zaman en yetenekli finansal analistlerin bile kafasını karıştırır. işletmenin faaliyet gösterdiği bölgeye göre değişiklik gösterir. Bunlar, bir yönetim ekibinin performansını değerlendirmenin gerçekten bir parçası olmayan vergi kurallarının bir işlevidir ve bu nedenle, birçok finansal analist FMVA® Sertifikası Amazon, JP Morgan ve Ferrari gibi şirketlerde çalışan 350.600'den fazla öğrenciye katılmayı tercih eder. işletmeleri karşılaştırırken.

Amortisman ve Amortisman

Amortisman Amortisman Giderleri Amortisman gideri, tesis, mülk ve ekipmanın değerini, kullanımına ve zamanla aşınma ve yıpranmaya uyacak şekilde azaltmak için kullanılır. Amortisman gideri, uzun vadeli bir varlığın ürettiği gelirle ilişkili olduğu için gider ve değerini daha iyi yansıtmak için kullanılır. ve amortisman (D&A), işletmenin mevcut işletme performansına değil, şirketin yapmış olduğu geçmiş yatırımlara bağlıdır. Şirketler uzun vadeli sabit varlıklara yatırım yapar Uzun Vadeli Varlıklar Uzun vadeli varlıklar, bir şirketin üretim sürecinde kullandığı ve tipik olarak bir yıldan uzun bir faydalı ömre sahip olan varlıklardır. Bu tür varlıklar, şirketin üretimle ilgili sabit maliyetlerinin büyük bir kısmına katkıda bulunabileceğinden "sabit varlıklar" olarak da düşünülebilir.yıpranma ve yıpranma nedeniyle değer kaybeden (binalar veya araçlar gibi). Amortisman gideri, şirketin maddi duran varlıklarının kötüleşen bir kısmına dayanır. Varlığın maddi olmaması durumunda amortisman gideri oluşur. Maddi Olmayan Varlıklar Maddi Olmayan Varlıklar UFRS'ye göre, maddi olmayan varlıklar, fiziksel özü olmayan, tanımlanabilir, parasal olmayan varlıklardır. Tüm varlıklar gibi, maddi olmayan varlıklar da gelecekte şirket için ekonomik getiri sağlaması beklenen varlıklardır. Uzun vadeli bir varlık olarak bu beklenti bir yılı aşıyor. patentler gibi, sona ermeden önce sınırlı bir faydalı ömre (rekabetçi koruma) sahip oldukları için itfa edilmektedir.Varlığın maddi olmaması durumunda amortisman gideri oluşur. Maddi Olmayan Varlıklar Maddi Olmayan Varlıklar UFRS'ye göre, maddi olmayan varlıklar, fiziksel özü olmayan, tanımlanabilir, parasal olmayan varlıklardır. Tüm varlıklar gibi, maddi olmayan varlıklar da gelecekte şirket için ekonomik getiri sağlaması beklenen varlıklardır. Uzun vadeli bir varlık olarak bu beklenti bir yılı aşıyor. patentler gibi, sona ermeden önce sınırlı bir faydalı ömre (rekabetçi koruma) sahip oldukları için itfa edilmektedir.Varlığın maddi olmaması durumunda amortisman gideri oluşur. Maddi Olmayan Varlıklar Maddi Olmayan Varlıklar UFRS'ye göre, maddi olmayan varlıklar tanımlanabilir, parasal olmayan, fiziksel özü olmayan varlıklardır. Tüm varlıklar gibi, maddi olmayan varlıklar da gelecekte şirket için ekonomik getiri sağlaması beklenen varlıklardır. Uzun vadeli bir varlık olarak bu beklenti bir yılı aşıyor. patentler gibi, sona ermeden önce sınırlı bir faydalı ömre (rekabetçi koruma) sahip oldukları için itfa edilmektedir.patentler gibi patentler, sona ermeden önce sınırlı bir faydalı ömre (rekabetçi koruma) sahip oldukları için itfa edilmektedir.patentler gibi patentler, sona ermeden önce sınırlı bir faydalı ömre (rekabetçi koruma) sahip oldukları için itfa edilmektedir.

D&A, faydalı ekonomik ömür, kurtarma değeri ile ilgili varsayımlardan büyük ölçüde etkilenir, Kurtarma Değeri Kurtarma değeri, bir varlığın faydalı ömrünün sonunda değerinde olacağı tahmini tutardır. Kurtarma değeri, hurda değeri veya artık değer olarak da bilinir ve amortisman giderinin hesaplanmasında kullanılır. Değer, şirketin varlığı ne kadar süreyle kullanmayı beklediğine ve varlığın ne kadar zor kullanıldığına bağlıdır. Örneğin, a ve amortisman yöntemi Amortisman Yöntemleri En yaygın amortisman yöntemi türleri arasında düz çizgi, çift azalan bakiye, üretim birimleri ve yılların toplamı rakamları bulunur. Bir varlığın amortismanını hesaplamak için çeşitli formüller vardır. Amortisman gideri, bir maddi duran varlığın maliyetini faydalı ömrü boyunca dağıtmak için muhasebede kullanılır. Kullanılmış. Bu nedenle,analistler işletme gelirinin rakamın olması gerektiğini düşündüklerinden farklı olduğunu görebilir ve bu nedenle D&A FAVÖK hesaplamasından çıkarılır.

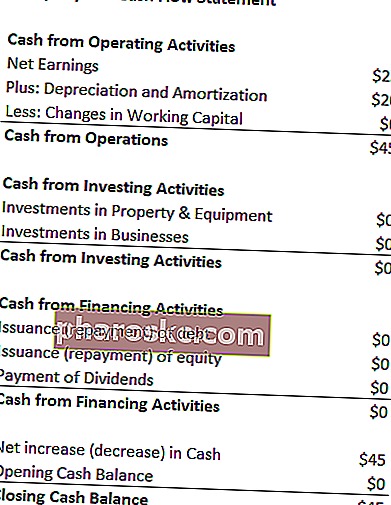

D&A gideri, firmanın nakit akış tablosunda işletme faaliyetlerinden elde edilen nakit altında yer alabilir. Faaliyet Nakit Akışı İşletme Nakit Akışı (OCF), belirli bir zaman diliminde bir işletmenin düzenli işletme faaliyetlerinden kaynaklanan nakit tutarıdır. İşletme nakit akışı formülü, net gelir (gelir tablosunun altından), artı nakit olmayan kalemler artı işletme sermayesi bölümündeki değişiklikler için düzeltmelerdir. Amortisman ve amortisman nakit dışı bir gider olduğundan Nakit Dışı Giderler Nakit olmayan giderler, muhasebe ilkeleri, fiilen nakit olarak ödenmemesine rağmen kayda geçirilmesini gerektirdiğinden, bir gelir tablosunda görünür. nakit akış tablosunda geri eklenir (gider bu nedenle genellikle pozitif bir sayıdır).

Örnek: XYZ için amortisman ve itfa gideri 20 $ 'dır.

Neden FAVÖK Kullanılır?

FAVÖK ölçütü genellikle nakit akışı için bir vekil olarak kullanılır Nakit Akışı Nakit Akışı (CF), bir işletmenin, kurumun veya bireyin sahip olduğu para miktarındaki artış veya azalıştır. Finansta bu terim, belirli bir süre içinde üretilen veya tüketilen nakit miktarını (para birimi) tanımlamak için kullanılır. Birçok KF türü vardır. Bir analiste, şirketin değerinin hızlı bir tahminini ve bir değerleme çarpanıyla çarparak bir değerleme aralığı verebilir. FAVÖK Çarpanı FAVÖK çarpanı, bir şirketin Kurumsal Değerini yıllık FAVÖK'üyle karşılaştıran bir mali orandır. Bu çarpan, bir şirketin değerini belirlemek ve onu diğer benzer işletmelerin değeriyle karşılaştırmak için kullanılır. Bir şirketin FAVÖK çarpanı, sermaye yapısındaki farklılıklar için normalleştirilmiş bir oran sağlar,Özsermaye araştırma raporlarından elde edilmiştir Özsermaye Araştırma Raporu Hisse senedi araştırma raporu, bir analist tarafından hazırlanan ve yatırımcılara bir şirketin hisselerini satın almaları, elde tutmaları veya satmaları için tavsiye veren bir belgedir. , endüstri işlemleri veya Birleşme ve Satın Alma Birleşmeleri Satın Alma Birleşme ve Devralma Süreci Bu kılavuz, birleşme ve satın alma sürecindeki tüm adımlarda size yol gösterir. Birleşmelerin, satın almaların ve anlaşmaların nasıl tamamlandığını öğrenin. Bu kılavuzda, satın alma sürecini baştan sona, çeşitli satın alma türlerini (stratejik ve finansal satın almalar), sinerjilerin önemini ve işlem maliyetlerini özetleyeceğiz.Bir Süreç Bu kılavuz sizi M&A sürecindeki tüm adımlarda yönlendirir. Birleşmelerin, satın almaların ve anlaşmaların nasıl tamamlandığını öğrenin. Bu kılavuzda, satın alma sürecini baştan sona, çeşitli satın alma türlerini (stratejik ve finansal satın almalar), sinerjilerin önemini ve işlem maliyetlerini özetleyeceğiz.Bir Süreç Bu kılavuz sizi M&A sürecindeki tüm adımlarda yönlendirir. Birleşmelerin, satın almaların ve anlaşmaların nasıl tamamlandığını öğrenin. Bu kılavuzda, satın alma sürecini baştan sona, çeşitli satın alma türlerini (stratejik ve finansal satın almalar), sinerjilerin önemini ve işlem maliyetlerini özetleyeceğiz.

Buna ek olarak, bir şirket kar elde etmediğinde, Net Kâr Net Gelir, yalnızca gelir tablosunda değil, her üç temel mali tabloda da kilit bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. , yatırımcılar bir şirketi değerlendirmek için FAVÖK'e yönelebilirler. Birçok özel sermaye şirketi bu metriği kullanır çünkü aynı sektördeki benzer şirketleri karşılaştırmak için çok iyidir. İşletme sahipleri, performanslarını rakipleriyle karşılaştırmak için kullanır.

Dezavantajları

FAVÖK, GAAP veya IFRS IFRS Standartları tarafından tanınmaz IFRS standartları, işlemlerin ve diğer muhasebe olaylarının finansal tablolarda nasıl raporlanması gerektiğini belirleyen bir dizi muhasebe kuralından oluşan Uluslararası Finansal Raporlama Standartlarıdır (IFRS). Finans dünyasında güvenilirliği ve şeffaflığı korumak için tasarlanmıştır. Bazıları şüpheci (Warren Buffett Warren Buffett gibi - FAVÖK Warren Buffett FAVÖK'ü beğenmemesiyle tanınır. Warren Buffett, "Yönetim diş perisinin sermaye masraflarını ödediğini düşünüyor mu?”) Çünkü şirkete sanki öyle sundu hiç faiz veya vergi ödememişse,ve varlıkların zaman içinde doğal değerini hiç kaybetmediğini gösterir (amortisman veya Sermaye Harcamaları yok Sermaye Harcamaları Sermaye harcamaları, bir şirketin uzun vadeli varlıkların satın alınması, iyileştirilmesi veya bakımı için verimliliği artırmak veya Uzun vadeli varlıklar genellikle fizikseldir ve birden fazla hesap dönemi için faydalı ömre sahiptir.

Örneğin, hızla büyüyen bir imalat şirketi, yıldan yıla artan satışlar ve FAVÖK sunabilir (Yıllık Yıldan Yıla (Yıldan Yıla) YY, Yıldan Yıla anlamına gelir ve zaman serisi verilerini karşılaştırmak için kullanılan bir tür finansal analizdir. Büyümeyi ölçmek için kullanışlıdır. , eğilimleri algılama). Hızla büyümek için, zamanla birçok sabit varlık satın aldı ve tümü borçla finanse edildi. Şirketin güçlü bir büyüme oranı var gibi görünse de, yatırımcılar sermaye harcamaları, nakit akışı ve net gelir gibi diğer ölçütlere de bakmalıdır.

FAVÖK Video Açıklaması

Aşağıda, Faiz, Vergiler, Amortisman ve Amortisman Öncesi Kazançlar hakkında kısa bir eğitim videosu bulunmaktadır. Kısa ders, onu hesaplamanın çeşitli yollarını kapsayacak ve üzerinde çalışılacak bazı basit örnekler sunacaktır.

Video: Finans Finansal Analist Eğitim Programı FMVA® Sertifikasyonu Amazon, JP Morgan ve Ferrari gibi şirketlerde çalışan 350.600'den fazla öğrenciye katılın.

Değerlemede Kullanılan FAVÖK (EV / FAVÖK Çarpanı)

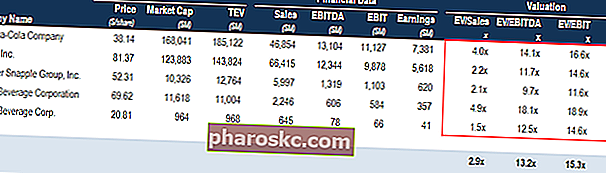

İki şirketi karşılaştırırken, İşletme Değeri / FAVÖK oranı EV / FAVÖK EV / FAVÖK, benzer işletmelerin değerini, İşletme Değerlerini (EV) FAVÖK katına göre bir ortalamaya göre değerlendirerek karşılaştırmak için değerlemede kullanılır. Bu kılavuzda, EV / EBTIDA katsayılarını çeşitli bileşenlerine ayıracağız ve adım adım nasıl hesaplanacağı konusunda size yol göstereceğiz, yatırımcılara bir şirketin aşırı değerli mi (yüksek oranlı) yoksa düşük değerli mi olduğuna dair genel bir fikir vermek için kullanılabilir. (düşük oran). Farklı endüstriler çok farklı ortalama oranlara sahip olduğundan (hızlı büyüyen endüstriler için yüksek oranlar, düşük büyüme oranları için düşük oranlar) doğası gereği benzer olan şirketleri (aynı sektör, operasyonlar, müşteriler, marjlar, büyüme oranı vb.) Karşılaştırmak önemlidir. endüstriler).

Metrik, iş değerlemesinde yaygın olarak kullanılmaktadır Değerleme Yöntemleri Bir şirketi süreklilik arz eden bir iş olarak değerlendirirken kullanılan üç ana değerleme yöntemi vardır: DCF analizi, karşılaştırılabilir şirketler ve emsal işlemler. Bu değerleme yöntemleri yatırım bankacılığı, öz sermaye araştırması, özel sermaye, kurumsal gelişim, birleşme ve devralmalar, kaldıraçlı satın almalar ve finansmanda kullanılır ve bir şirketin işletme değerini FAVÖK'e bölerek bulunur.

Resim: Finansın İş Değerleme Kursu.

EV / FAVÖK Örneği:

ABC Şirketi ve XYZ Şirketi, New York'ta faaliyet gösteren marketlerle rekabet halindedir. ABC'nin kurumsal değeri 200M $ ve FAVÖK $ 10M iken, XYZ firmasının kurumsal değeri Kurumsal Değeri Kurumsal Değeri veya Firma Değeri, bir firmanın özsermaye değerine eşit değerinin tamamı artı net borç artı herhangi bir değerlemede kullanılan azınlık payı. Sadece öz sermaye değerinden ziyade tüm piyasa değerine bakar, bu nedenle hem borç hem de özkaynaktan tüm mülkiyet hakları ve varlık talepleri dahil edilir. 300 milyon dolar ve 30 milyon dolarlık FAVÖK. Hangi şirket EV / FAVÖK bazında değerinin altında değerlendiriliyor?

ABC Şirketi: XYZ Şirketi:

EV = 200 milyon ABD doları EV = 300 milyon ABD doları

FAVÖK = 10 milyon dolar FAVÖK = 30 milyon dolar

EV / FAVÖK = 200 milyon ABD doları / 10 milyon ABD doları = 20 kat EV / FAVÖK = 300 milyon ABD doları / 30 milyon ABD doları = 10 kat

EV / FAVÖK bazında, XYZ şirketi daha düşük bir orana sahip olduğu için düşük değer görüyor.

Finansal Modellemede FAVÖK

FAVÖK, finansal modellemede sıklıkla kullanılır Finansal Modelleme Nedir Finansal modelleme, bir şirketin finansal performansını tahmin etmek için Excel'de gerçekleştirilir. Finansal modellemenin ne olduğuna, bir modelin nasıl ve neden oluşturulacağına genel bakış. kaldıraçsız serbest nakit akışını hesaplamak için bir başlangıç noktası olarak. Faiz, vergiler, amortisman ve amortisman öncesi kazançlar, finans alanında o kadar sık başvurulan bir metriktir ki, bir finansal model işletmeyi yalnızca serbest nakit akışına dayalı olarak değerlendirmesine rağmen, bir referans noktası olarak kullanmak yararlıdır. Serbest Nakit Akışı (FCF) Serbest Nakit Akışı (FCF), bir şirketin yatırımcıların en çok önem verdiği şeyi üretme yeteneğini ölçer: mevcut nakit isteğe bağlı olarak dağıtılabilir.

Resim: Finans'ın video tabanlı finansal modelleme kursları.

Örnek Hesaplama # 1

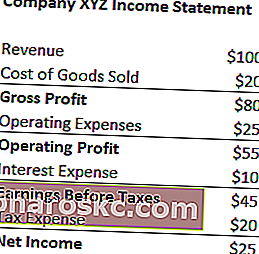

XYZ Şirketi, 20 $ 'lık amortisman ve itfa giderini işletme giderlerinin bir parçası olarak muhasebeleştirir. Faiz Vergileri Amortisman ve Amortisman Öncesi Kazançlarını Hesaplayın:

FAVÖK = Net Gelir + Vergi Gideri + Faiz Gideri + Amortisman ve Amortisman Gideri

= 25 ABD doları + 20 ABD doları + 10 ABD doları + 20 ABD doları

= 75 $

FAVÖK = Gelir - Satılan Malların Maliyeti - İşletme Giderleri + Amortisman ve Amortisman Giderleri

= 100 TL - 20 TL - 25 TL + 20 TL

= 75 $

Ücretsiz Şablonu İndirin

Aşağıdaki forma adınızı ve e-posta adresinizi girin ve ücretsiz şablonu hemen indirin!

Örnek Hesaplama # 2

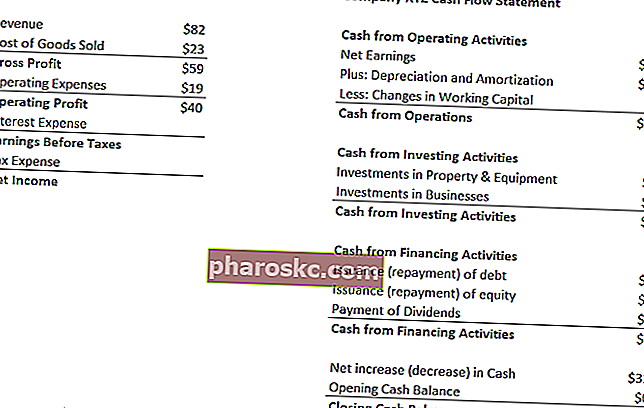

XYZ şirketinin amortisman ve amortisman giderleri, sattıkları şekeri paketleyen makinelerini kullanmaktan kaynaklanmaktadır. Borçlulara% 5 faiz ödüyorlar ve% 50 vergi oranına sahipler. Faiz Vergileri Amortisman ve Amortisman Öncesi XYZ'nin Kazancı Nedir?

İlk Adım: İndirmek için gelir tablosu Gelir Tablosu Şablonu Ücretsiz Gelir Tablosu şablonunu doldurun. Sağlanan Excel dosyasındaki yıllık ve aylık şablonlarla kendi kâr ve zarar beyanınızı oluşturun. Dosya gelir, satılan malın maliyeti, brüt kar, pazarlama, satış, G&A, maaşlar, ücretler, faiz giderleri, amortisman, amortisman, vergiler, net gelir içerir

Faiz gideri =% 5 * 40 $ (faaliyet kârı) = 2 $

Vergi Öncesi Kazanç = 40 $ (işletme karı) - 2 $ (faiz gideri) = 38 $

Vergi Gideri = 38 $ (vergi öncesi kazanç) *% 50 = 19 $

Net Gelir = 38 $ (vergi öncesi kazanç) - 19 $ (vergi gideri) = 19 $

* Not: Net gelir, Nakit Akış Tablosunda amortisman ve itfa giderinin üzerinde de bulunabilir.

İkinci Adım: Amortisman ve amortisman giderini bulun

Nakit Akış Tablosunda Nakit Akış Tablosu Nakit Akış Tablosu (nakit akış tablosu olarak da adlandırılır), belirli bir süre boyunca üretilen ve harcanan nakiti raporlayan üç temel finansal tablodan biridir (örn. ay, çeyrek veya yıl). Nakit akış tablosu, gelir tablosu ile bilanço arasında bir köprü görevi görür, gider 12 $ olarak listelenir.

Gider, şekerlerini paketleyen makinelere atfedildiğinden (amortismana tabi varlık, doğrudan envanter üretimine yardımcı olur), bu gider, satılan malların maliyetinin (COGS) Satılan Malların Maliyeti (SMM) Satılan Malların Maliyeti'nin bir parçası olacaktır ( COGS) herhangi bir mal veya hizmetin üretiminde ortaya çıkan "doğrudan maliyeti" ölçer. Malzeme maliyeti, doğrudan işçilik maliyeti ve doğrudan fabrika genel giderlerini içerir ve gelirle doğru orantılıdır. Gelir arttıkça, malları veya hizmeti üretmek için daha fazla kaynak gerekir. COGS genellikle.

Üçüncü Adım: Faiz Vergileri Amortisman ve Amortisman Öncesi Kazancı Hesaplayın

FAVÖK = Net Gelir + Vergi Gideri + Faiz Gideri + Amortisman ve Amortisman Gideri

= 19 ABD doları + 19 ABD doları + 2 ABD doları + 12 ABD doları

= 52 $

FAVÖK = Gelir - Satılan Malların Maliyeti - İşletme Giderleri + Amortisman ve Amortisman Giderleri

= 82 - 23 - 19 TL + 12 TL

= 52 $

Daha fazla kaynak

Umarız FAVÖK - Faiz Vergileri Amortisman ve Amortisman Öncesi Kazançlar için faydalı bir kılavuz olmuştur. Kurumsal finans alanında bir kariyer arıyorsanız, bu çok şey duyacağınız bir ölçüdür. Daha fazlasını öğrenmeye devam etmek için şu ek Finans kaynaklarını şiddetle tavsiye ediyoruz:

- FAVÖK - FAVÖK FAVÖK - FAVÖK FAVÖK - FAVÖK - finans ve şirket değerlemesinde kullanılan çok yaygın iki ölçüm Anlaşılması gereken önemli farklılıklar, artılar / eksiler var. FVÖK, Faiz ve Vergi Öncesi Kazanç anlamına gelir. FAVÖK, Faiz, Vergi, Amortisman ve Amortisman Öncesi Kazanç anlamına gelir. Örnekler ve

- Değerleme yöntemleri Değerleme Yöntemleri Bir şirketi süregiden bir işletme olarak değerlendirirken kullanılan üç ana değerleme yöntemi vardır: DCF analizi, karşılaştırılabilir şirketler ve emsal işlemler. Bu değerleme yöntemleri yatırım bankacılığı, öz sermaye araştırması, özel sermaye, kurumsal gelişim, birleşme ve devralmalar, kaldıraçlı satın almalar ve finansmanda kullanılmaktadır.

- Finansal modelleme kılavuzu Ücretsiz Finansal Modelleme Kılavuzu Bu finansal modelleme kılavuzu, varsayımlar, etmenler, tahmin, üç ifadeyi bağlama, DCF analizi ve daha fazlası hakkında Excel ipuçlarını ve en iyi uygulamaları kapsar.

- Nasıl harika bir finansal analist olunur? Analist Trifecta® Kılavuzu Nasıl birinci sınıf bir finansal analist olunacağına dair nihai kılavuz. Dünya çapında bir finansal analist olmak ister misiniz? Sektör lideri en iyi uygulamaları takip etmek ve kalabalığın arasından sıyrılmak mı istiyorsunuz? The Analyst Trifecta® adlı sürecimiz analitik, sunum ve sosyal becerilerden oluşur