Bir fon açıklamada kaynakları ve kullanımları Bir dönemden itibaren mali pozisyonda bir firmanın değişikliklerin bir özetidir. Aynı zamanda bir fon akışı tablosu veya finansal durumdaki bir değişiklik tablosu olarak da adlandırılır.. Nakit akışı tablosu ile değiştirilmiştir Nakit Akış Tablosu Bir Nakit Akış Tablosu (resmi olarak Nakit Akış Tablosu olarak adlandırılır), bir şirketin belirli bir dönemde ne kadar nakit ürettiği ve kullandığı hakkında bilgi içerir. 3 bölüm içerir: operasyonlardan nakit, yatırımdan nakit ve finansmandan nakit. (1989) ABD'de denetlenmiş yıllık raporlarda. Denetlenmiş Mali Tablolar Halka açık şirketler, mali tablolarının kayıtlı bir Mali Müşavir tarafından denetlenmesini sağlamakla yasal olarak yükümlüdür. Bağımsız denetimin amacı, yönetimin önemli hata içermeyen finansal tablolar sunduğuna dair güvence sağlamaktır. Denetlenmiş mali tablolar karar vericilere yardımcı olur

Nakit akış tablosu, bir işletmenin, normalde bir ay veya bir yıl gibi bir muhasebe dönemi boyunca nakit girişini ve nakit çıkışını gösterir. Nakit akış tablosu, nakit ve nakit benzerlerindeki değişiklikler hakkında bilgi sağlar. Nakit Benzerleri Nakit ve nakit benzerleri, bilançodaki tüm varlıklar arasında en likit olanlardır. Nakit eşdeğerleri, para piyasası menkul kıymetlerini, bankanın nakit akışlarını işletme, yatırım ve finansman faaliyetlerine sınıflandırarak bir işletmeyi kabul etmesini içerir. Bir işletme tarafından finansal tabloların sunulduğu her hesap dönemi için hazırlanacak önemli bir rapordur.

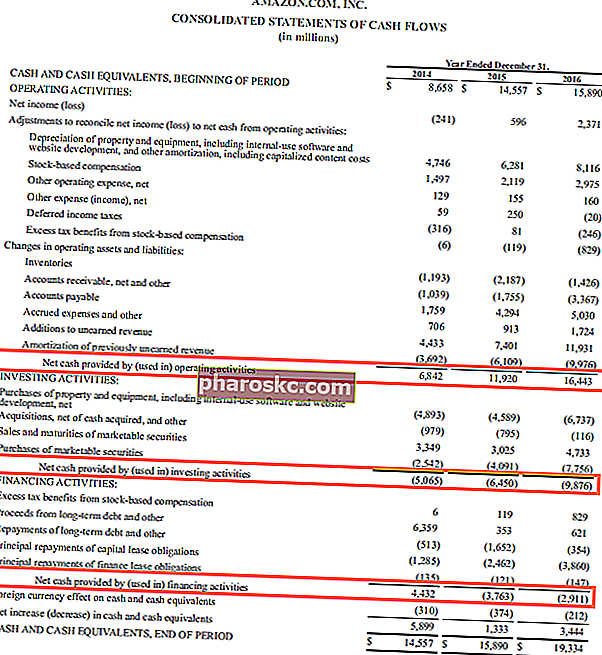

Kaynak: Amazon.com

Kaynak: Amazon.com

Herhangi bir işletmenin nakit durumunu izlemek çok önemlidir. Gelir Tablosu Gelir Tablosu Gelir Tablosu, bir şirketin belirli bir dönemdeki kar ve zararlarını gösteren temel mali tablolarından biridir. Kar veya zarar, tüm gelirlerin alınması ve hem işletme hem de işletme dışı faaliyetlerden tüm giderlerin çıkarılmasıyla belirlenir. Bu tablo hem kurumsal finansman (finansal modelleme dahil) hem de muhasebede kullanılan üç tablodan biridir. karı yansıtır ancak nakit bileşenlere ilişkin herhangi bir gösterge vermez. İşletmenin nakit ile ne yaptığına dair önemli bilgiler nakit akış tablosu tarafından sağlanır. Diğer mali tablolar gibi, nakit akış tablosu da genellikle yıllık olarak düzenlenir, ancak daha sık düzenlenebilir.Nakit akışı tablosunun nakit akışlarını kapsaması dikkat çekicidir.Nakit Akışı Nakit Akışı (CF), bir işletmenin, kurumun veya bireyin sahip olduğu para miktarındaki artış veya azalıştır. Finansta bu terim, belirli bir süre içinde üretilen veya tüketilen nakit miktarını (para birimi) tanımlamak için kullanılır. Belirli bir süre boyunca birçok CF türü vardır (belirli bir tarihte işletmenin anlık görüntüsünü sağlayan bilançodan farklı olarak). Ayrıca, nakit akış tablosu bir bütçe biçiminde hazırlanabilir ve daha sonra gerçek rakamlarla karşılaştırılabilir.Belirli bir süre boyunca birçok CF türü vardır (belirli bir tarihte işletmenin anlık görüntüsünü sağlayan bilançodan farklı olarak). Ayrıca, nakit akış tablosu bir bütçe biçiminde hazırlanabilir ve daha sonra gerçek rakamlarla karşılaştırılabilir.Belirli bir zaman diliminde birçok CF türü vardır (belirli bir tarihte işletmenin anlık görüntüsünü sağlayan bilançodan farklı olarak). Ayrıca, nakit akış tablosu bir bütçe biçiminde hazırlanabilir ve daha sonra gerçek rakamlarla karşılaştırılabilir.

Fon beyanının kaynakları ve kullanımları size ne anlatır

Nakit akış tablosu, bir şirketin parasını tam olarak nereden aldığını ve nasıl harcandığını söyler. Şirket tarafından alınan ve harcanan (çıkışlar) tüm nakit para bu beyanda gösterilir. Tablo, herhangi iki bilanço arasındaki tüm bilanço kalemlerinde meydana gelen değişiklikleri listeleyerek oluşturulur. Bilanço Bilanço, üç temel mali tablodan biridir. Bu beyanlar hem finansal modelleme hem de muhasebe için çok önemlidir. Bilanço, şirketin toplam varlıklarını ve bu varlıkların borç veya öz sermaye yoluyla nasıl finanse edildiğini gösterir. Varlıklar = Borçlar + Hisse tarihleri.

Nakit akış tablosu, bilanço hesaplarındaki değişikliklerin bir işletmenin kullanabileceği nakdi nasıl etkileyebileceğini gösterir. İfadedeki tahminler, işletmelerin, özellikle kısa vadeli hedefler veya yatırımlar planlarken, bu tür eylemler için mevcut nakit parayı görmelerine yardımcı olur. Yönetim veya yatırımcılar, bir şirketin ticari faaliyetleriyle ilgili sağlıklı veya sağlıksız eğilimleri tespit etmek için nakit akış tablosunu kullanabilir.

İfadenin içeriği

Genel olarak ifade iki bölümden oluşur: kaynak (paranın geldiği yer) ve uygulama (paranın gittiği yer).

Fon kaynakları şunlardan kaynaklanmaktadır:

- Borçlarda azalma veya varlıklarda artış

- Net gelir Net Gelir Net Gelir, yalnızca gelir tablosunda değil, aynı zamanda üç temel finansal tabloların tamamında da kilit bir kalemdir. Gelir tablosundan ulaşılırken, net kar hem bilançoda hem de nakit akım tablosunda kullanılır. vergi sonrası

- Sabit varlıkların elden çıkarılması veya yeniden değerlenmesi

- Kredi gelirleri Kıdemli Borç Kıdemli Borç, şirketin nakit akışları üzerinde ilk hak talebinde bulunan bir şirketin borçlu olduğu paradır. Elde edilen ikincil borç gibi diğer tüm borçlardan daha güvenlidir

- Hisse gelirleri Hisse Senedi Hisse nedir? Bir şirkette hisse senedi sahibi olan kişiye hissedar denir ve şirketin kalan varlıklarının ve kazançlarının bir kısmını talep etme hakkına sahiptir (şirket feshedilirse). "Hisse senedi", "hisseler" ve "öz sermaye" terimleri birbirinin yerine kullanılmaktadır. yayınlandı

- Şirket tarafından daha önce verilen kredilerin geri ödemeleri

- Net işletme sermayesindeki herhangi bir artış Net Çalışma Sermayesi Net İşletme Sermayesi (NWC), bir şirketin bilançosundaki cari varlıkları (nakit net) ile cari borçları (borçlar hariç) arasındaki farktır. Bir şirketin likiditesinin ve kısa vadeli yükümlülüklerini yerine getirme kabiliyetinin yanı sıra işletmenin faaliyetlerini fonlama kabiliyetinin bir ölçüsüdür. İdeal pozisyon,

Fon uygulaması şunları içerir:

- Şirketin karşılayacağı zararlar

- Sabit varlıkların / yatırımların satın alınması

- Kredilerin tam veya kısmi ödemesi

- Kredi verilmesi

- Vergi sorumluluğu

- Ödenen veya önerilen temettüler

- Net işletme sermayesinde herhangi bir azalma

Ek kaynaklar

Finance, küresel Finansal Modelleme ve Değerleme Analistinin (FMVA) ™ FMVA® Sertifikasyonunun resmi sağlayıcısıdır Amazon, JP Morgan ve Ferrari sertifikasyon programı gibi şirketler için çalışan 350.600'den fazla öğrenciye katılın ve herkesin dünya çapında bir finansal analist olmasına yardımcı olmak için tasarlanmıştır . Finansal modelleme kursları, eğitim ve alıştırmalar sayesinde dünyadaki herkes harika bir analist olabilir. Kariyerinizi ilerletmeye devam etmek için aşağıdaki ek Finans kaynakları faydalı olacaktır:

- Bilanço Kalemlerinin Projelendirilmesi Bilanço Kalemlerinin Öngörülmesi Bilanço kalemlerinin projelendirilmesi, işletme sermayesi, KK ve D, borç sermayesi ve net gelirin analiz edilmesini içerir. Bu kılavuz, nasıl hesaplanacağını açıklamaktadır

- Serbest Nakit Akışı Serbest Nakit Akışı (FCF) Serbest Nakit Akışı (FCF), bir şirketin yatırımcıların en çok önem verdiği şeyi üretme kabiliyetini ölçer: mevcut nakit isteğe bağlı olarak dağıtılabilir

- Nakit Zengin Bölünmüş Nakit Zengin Bölünme Nakit açısından zengin bir bölme, bir satıcının şirketin varlıklarını şirketin “nakit zengini” bir yan kuruluşundaki hisse senetleri ile vergisiz olarak takas ettiği bir tekniktir. Bu teknik, şirketlerin temel olmayan varlıkları elden çıkarmasına ve teknik olarak hiçbir şey satmadan nakit parayla ortaya çıkmasına olanak tanır.

- Hisse Başına Nakit Kazanç Hisse Başına Nakit Kazanç Hisse başına nakit kazanç (nakit EPS), bir şirketin ürettiği işletme nakit akışının mevcut hisse sayısına bölünmesiyle elde edilir. Hisse başına nakit kazanç (Nakit EPS), şirketin net gelirini alan ve onu bekleyen hisse sayısına bölen geleneksel hisse başına kazançtan (EPS) farklıdır.